AFP每日一题—期限与债券利率敏感性的关系

2023-08-23 09:13:47

作者:理财教育网

【AFP每日一题】投资规划—期限与债券利率敏感性的关系考点及相关练习题如下:

一、AFP考试知识点(知识概念)

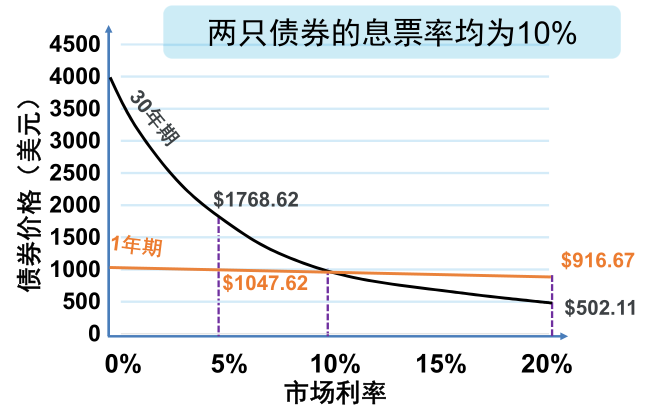

期限与债券利率敏感性的关系是指对不同期限的债券,同等幅度的市场利率变化所引起价格的变化幅度是不同的。期限越长的债券对市场利率变化越敏感,同等幅度市场利率的变化所引起债券价格的变化幅度越大。如下图,两只债券的息票率都是10%,面值都是1,000美元,期限一个是1年,另一个是30年,利率不论上升还是下降同等幅度,30年期债券价格变化的幅度都超过1年期债券。

因此,当预期市场利率上升时,债券价格都会下降,但期限越长,价格下降幅度越大,所以此时应该优先卖出期限长的债券;当预期市场利率下降时,债券价格都会上升,但期限越长,价格上升幅度越大,所以此时应该优先买入期限长的债券。

二、AFP知识检验(真题题目)

己知两只债券的面值、息票率、付息频率和到期收益率都相同,期限不同。若两只债券的到期收益率同时降低1%,则()。

A.两只债券的价格都会下降,但期限短的债券价格下降幅度更大

B.两只债券的价格都会上升,但期限长的债券价格上升幅度更大

C.两只债券的价格都会下降,但期限长的债券价格下降幅度更大

D.两只债券的价格都会上升,但期限短的债券价格上升幅度更大

关注理财教育网订阅号--CFP成长营,回复20230823,即可获取答案及解析

以上就是“AFP每日一题—期限与债券利率敏感性的关系”的介绍,希望可以帮助各位考生。

相关推荐

- 指南: AFP报名时间及入口 报考资讯

- 课程: AFP认证培训免费试听

- 资料: AFP历年真题下载 免费在线题库

相关阅读

- AFP每日一题—合同的基本条款 2023-12-28

- AFP每日一题—诉讼时效 2023-12-27

- AFP每日一题—民事责任 2023-12-26

- AFP每日一题—代理、信托、行纪与中介的区别 2023-12-25

- AFP每日一题—信托法律关系 2023-12-22

- AFP每日一题—代理法律关系 2023-12-21

- AFP每日一题—共有财产制度 2023-12-20

- AFP每日一题—民事主体—非法人组织 2023-12-19