AFP考试真题-债券期限与债券利率敏感性的关系

2021-05-07 17:02:34

作者:理财教育网

【AFP每日一练】-【今日考点:AFP考试真题-债券期限与债券利率敏感性的关系】

知识要点:

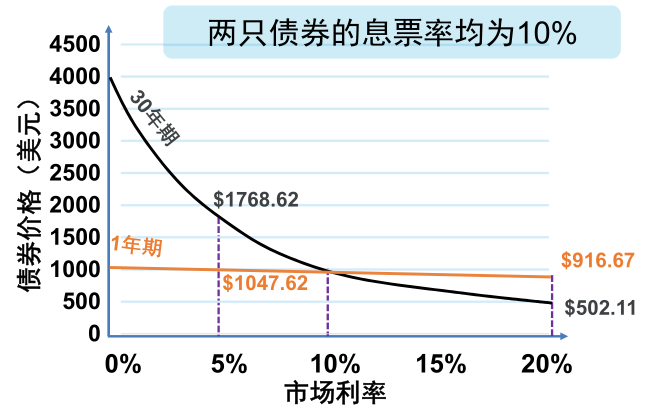

期限与债券利率敏感性的关系是指对不同期限的债券,同等幅度的市场利率变化所引起价格的变化幅度是不同的。期限越长的债券对市场利率变化越敏感,同等幅度市场利率的变化所引起债券价格的变化幅度越大。如下页图,两只债券的息票率都是10%,面值都是1000元,期限一个是1年,另一个是30年,利率不论上升还是下降同等幅度,30年期债券价格变化的幅度都超过1年期债券。

因此,当预期市场利率上升时,债券价格都会下降,但期限越长,价格下降幅度越大,所以此时应该优先卖出期限长的债券;当预期市场利率下降时,债券价格都会上升,但期限越长,价格上升幅度越大,所以此时应该优先买入期限长的债券。

考点直击:

现有X、Y两只债券,报价信息如下:X债券面值100元,息票率8%,到期收益率10%,期限5年;Y债券面值100元,息票率8%,到期收益率10%,期限20年。已知债券定价是合理的,若到期收益率都下降1%,以下说法正确的是()。

A.债券X、Y价格都上涨,X价格上涨幅度更大

B.债券X、Y价格都上涨,Y价格上涨幅度更大

C.债券X、Y价格都下跌,X价格下跌幅度更大

D.债券X、Y价格都下跌,Y价格下跌幅度更大

考点解析:

答案:B

解析:本题考查了两个知识点:一是到期收益率(即市场利率)对债券价格的影响,二是债券利率敏感性与期限关系。在其他条件不变的情况下,到期收益率和债券价格呈反方向变动,到期收益率下降,债券价格上涨,C、D错误。其他条件都相同的情况下,到期期限长的债券对利率变化更敏感,即当市场利率下降时,债券价格将上升,但期限长的债券价格上升幅度大于期限短的债券;当市场利率上升时,债券价格将下跌,但期限长的债券价格下跌幅度大于期限短的债券。所以当到期收益率下降,20年期的债券Y价格上涨幅度会更大,所以选B。

我们一起坚持,去实现我们每日的目标,考证不留遗憾;让我们在每天的点拨中,追上更好的自己!

以上就是“AFP考试真题-债券期限与债券利率敏感性的关系”的介绍,希望可以帮助各位考生。

相关推荐

- 指南: AFP报名时间及入口 报考资讯

- 课程: AFP认证培训免费试听

- 资料: AFP历年真题下载 免费在线题库

相关阅读

- AFP每日一题—合同的基本条款 2023-12-28

- AFP每日一题—诉讼时效 2023-12-27

- AFP每日一题—民事责任 2023-12-26

- AFP每日一题—代理、信托、行纪与中介的区别 2023-12-25

- AFP每日一题—信托法律关系 2023-12-22

- AFP每日一题—代理法律关系 2023-12-21

- AFP每日一题—共有财产制度 2023-12-20

- AFP每日一题—民事主体—非法人组织 2023-12-19