CFP考试每日一题——基金投资

2025-10-31 08:35:59

作者:理财教育网

某基金A和B 在2020年每月的收益率分别如下表:

假设目标收益率和无风险收益率均为0%,则下列说法正确的是( )。

(1)用夏普比率来衡量,基金A表现好于基金B

(2)用夏普比率来衡量,基金B表现好于基金A

(3)用索提诺比率来衡量,基金A表现好于基金B

(4)用索提诺比率来衡量,基金B表现好于基金A

A.(1)(3)

B.(2)(4)

C.(2)(3)

D.(1)(4)

正确答案:D

E(RA)=E(RB)=2%。用软件可得到,σA=4.564%,σB=5.132%,因此计算两只基金的夏普比率,得到ShRA=(2%-0)/4.564%=0.438,ShRB=(2%-0)/5.132%=0.39,仅通过夏普比率判断过去一年的基金业绩,基金A要优于基金B。

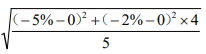

A基金的下行标准差DSDA==0.0286 ,同理得出DSDB=0.01,则两只基金的索提诺比率分别为SoRA=(2%-0%)/0.0286=0.699,SoRB=(2%-0 %)/0.01=2,基金B要好于基金A。(1)(4)正确,答案选D。

,同理得出DSDB=0.01,则两只基金的索提诺比率分别为SoRA=(2%-0%)/0.0286=0.699,SoRB=(2%-0 %)/0.01=2,基金B要好于基金A。(1)(4)正确,答案选D。

以上就是“CFP考试每日一题——基金投资”的介绍,希望可以帮助各位考生。

相关推荐

- 指南: CFP报名时间及入口 报考资讯

- 课程: CFP认证培训免费试听

- 资料: CFP历年真题下载 免费在线题库

相关阅读

- CFP考试每日一题——基金投资 2025-11-05

- CFP考试每日一题——基金投资 2025-10-31

- CFP考试每日一题——股票投资与分析 2025-10-29

- CFP考试每日一题——股票投资与分析 2025-10-27

- CFP考试每日一题——股票投资与分析 2025-10-22

- CFP考试每日一题——债券投资与分析 2025-10-16

- CFP考试每日一题——债券投资与分析 2025-10-14

- CFP考试每日一题——债券投资与分析 2025-10-10