理财师如何帮助客户正确识别风险?

发布时间:2023-04-07 10:13:55

文章作者:理财教育网

《中国家庭财富调查报告2019》显示,居民对于自身风险承受能力自评估的分数较低。而且,65%的家庭无法承受投资本金的损失。这一点在《中国银行业理财市场年度报告(2022年)》中也得到了印证,2022 年理财投资者整体风格更趋保守。

当前,监管政策影响、资管新规深化和净值化转型推进的语境下,在帮助客户精准识别风险,合理规避方面,对理财师提出了更高的要求。

这篇文章就和大家聊一聊,理财师如何帮助客户识别风险?

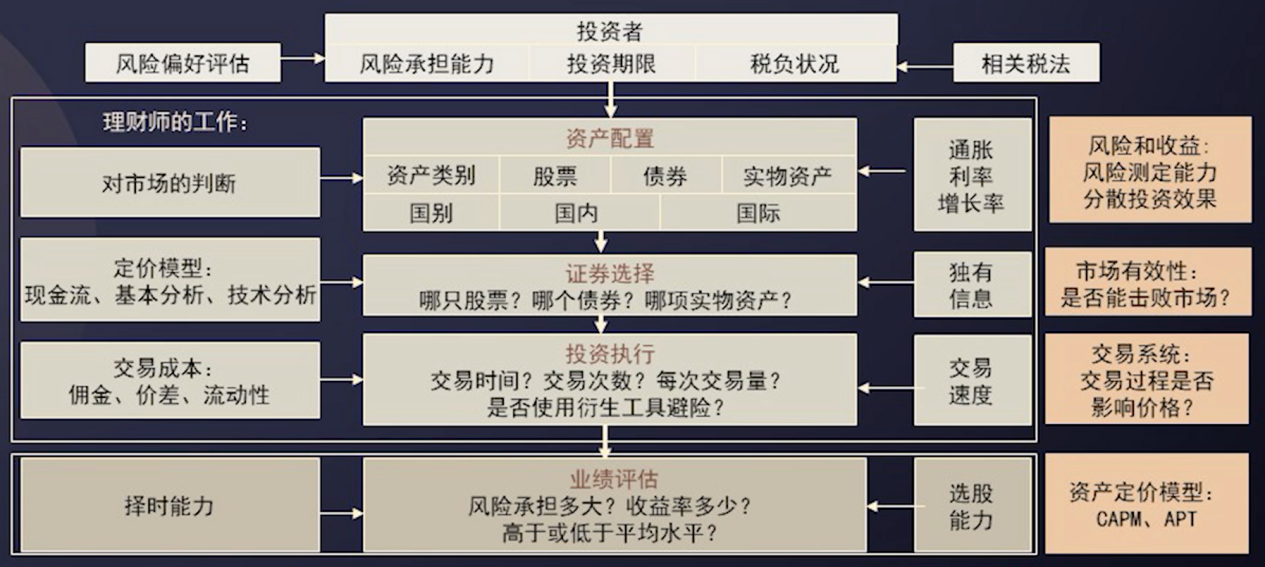

01 投资者的适当性

投资理财服务中,对于投资者适当性的关注十分重要。它决定了理财师向投资者推荐哪些产品,如何帮助投资者作出与之风险偏好相匹配的投资决策。

因此,理财师在为客户提供理财服务的过程中,投资者风险承受能力的评估与持续评估尤为重要,不但是准确把握客户信息的要点,也是向其精准推荐理财产品的重要依据,同时还是纠纷发生时进行抗辩保护自身合法权益的重要依据。

此外,在理财产品推荐上,理财师需关注以下三点:

资产的收益性:评估理财产品的预期收益、资金的投向、运作模式是否可以满足投资人的投资目标和预期。

投资人的安全性:要关注和评估投资者的风险承受能力,选择风险等级与其风险承受能力适当的理财产品。

产品的流动性:确保资金可以投资的期限不能短于理财产品的期限,赎回限制条款不影响投资人的流动性需求。

02 理财服务“软实力”

能够及时、准确的帮助客户识别风险,不但要求理财师对投资人进行正确的风险评估,还需要对宏观市场有所判断;对微观市场具体的产品、投资对象,收益情况、风险承受情况等进行研判;并能够运用经济学、市场学、心理分析能力等,对资产市场及投资者个人状况进行精准的评估和匹配。

内容来自:《CFP国际金融理财师认证培训课程》

比如:对理财产品销售文件解读时,要向投资者阐明理财产品的估值原则和方法、拟投资市场和资产的风险评估、如何进行认购和赎回安排等。让客户能够准确理解其中的含义,并准确表达出主观投资意愿,从而能够更具针对性的提供投资理财服务。

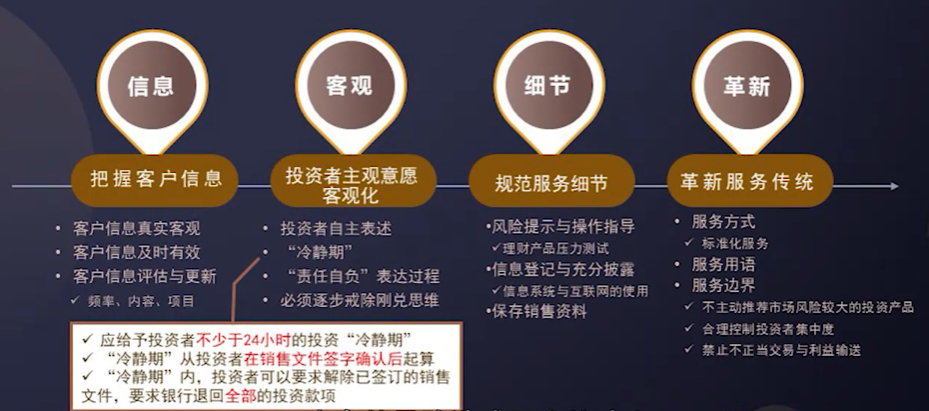

03 规范服务,防止误导

理财规划服务日益规范化、专业化,理财师更需诚实守信、勤勉尽职的履行“受人之托、代人理财”的职责,不误导投资者购买与其风险能力不相匹配的理财产品,审慎严谨的进行客户的风险承受能力评估,不误导投资者或代为操作。

落实到具体的实务操作中,理财师需要在客户信息收集、投资者主观意愿客观化、服务细节把控和传统服务革新四个方面下功夫,尽己所能的做到依据客户的真实风险评估,向其推荐风险等级等于或低于其风险承受能力等级的理财产品。

最后,理财师要清晰的认识到自身和客户之间的相辅相成关系,只有为客户提供了有价值的服务,才能获得更广阔的职业发展前景。

专业支持:金库网继续教育课程《理财合规风险识别》

免责声明:文中信息或表述仅供参考,均不构成对任何人的投资建议。

以上就是“理财师如何帮助客户正确识别风险?”的介绍,希望对您有所帮助。