《2023中国银行业调查报告》,银行业财富管理发展的新机遇和新挑战

发布时间:2023-10-17 10:09:20

文章作者:理财教育网

扫描下方二维码,关注“理财教育网服务号”回复毕马威,可获取完整版《2023中国银行业调查报告》。

《2023中国银行业调查报告》显示:2022年以来,我国银行业总资产稳健增长,主要经营和风险指标处于合理区间。同时,商业银行资本充足率稳中有升,大型商业银行与中小银行分化加剧,呈现“强者恒强”局面;银行资本监管规则升级,支持制造业、科创企业、绿色发展等实体经济和稳住净利息收入“基本盘”成为银行业未来发展需要持续重点关注的重要课题。

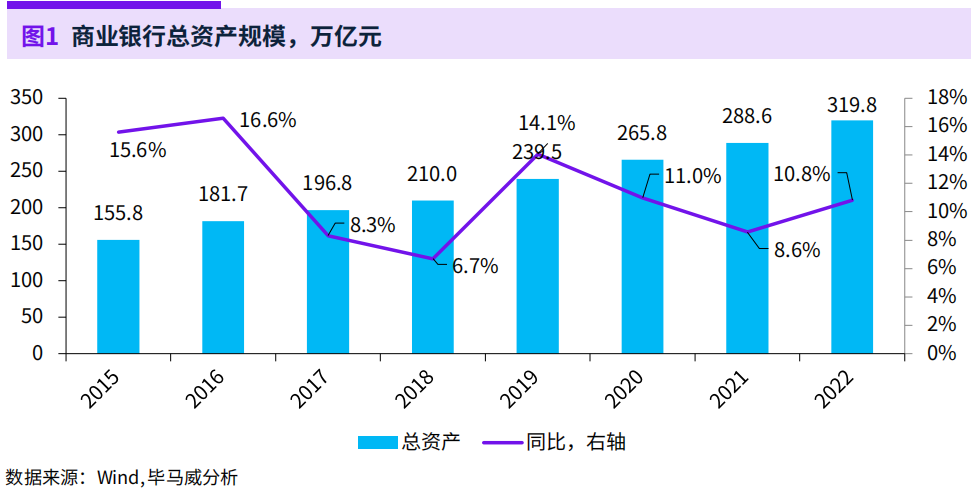

- 01 - 资产规模持续增长,同比增速回升

报告显示:截至2022年末,商业银行资产总额达到人民币319.8万亿元,同比增长10.8%,其中,金融机构累计新增人民币贷款总额21.3万亿元,较2021年底增加1.4万亿元,上涨7%,呈现出企业强、居民弱的特征。

从贷款结构来看,制造业贷款、普惠小微、企业贷款和绿色贷款均保持同比高增,信贷结构进一步优化。同时,个人住房贷款增速回落,增强购房者信心、稳房价、稳预期将是今年政策发力的重点。

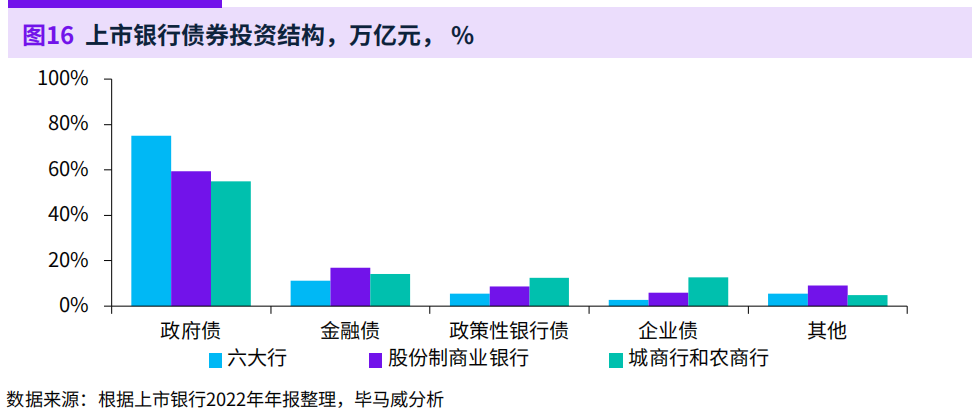

- 02 - 金融投资增速加快,持有政府债比重提升至近七成

在商业银行资产端,仅次于贷款的金融投资表现亮眼。2022年,包括六大国有行、股份行等在内的59家上市银行金融投资总额为76.7万亿元,同比增长12.1%。59家上市银行的金融投资中,债券投资总额为63.4万亿元,占金融投资的83%。

其中,政府债在六大国有商业银行债券投资中占比最高,接近七成,而金融债、政策性银行债和企业债中,城商行和农商行占比最高。

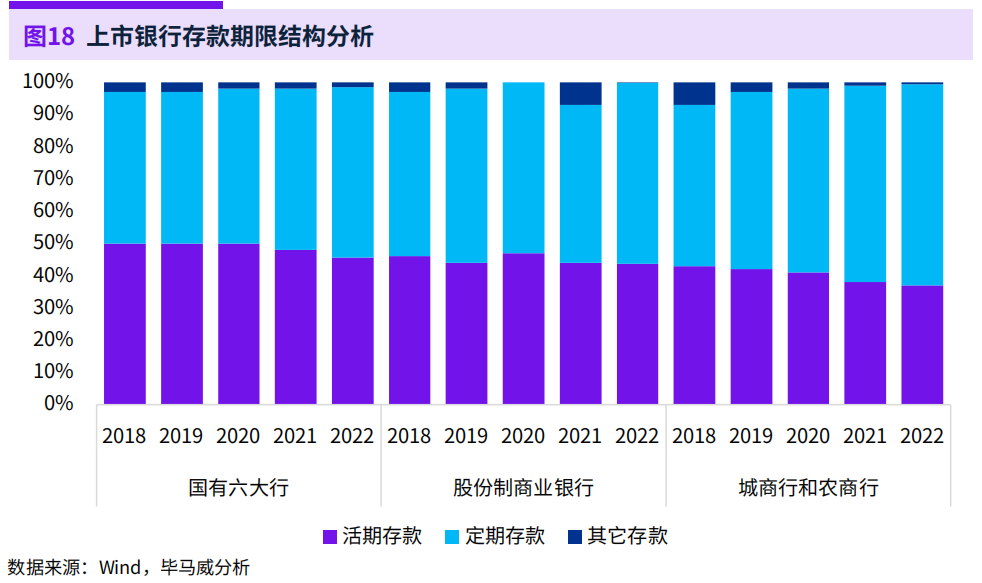

- 03 - 存款定期化趋势加强,个人客户占比提升

近年数据显示,上市商业银行存款结构整体呈现定期存款比例攀升的趋势。2018-2022年六大行定期存款占比上升了6个百分点,股份行定期存款占比由51%上升至56%;城农商行定期存款占比持续快速攀升,从2018年的50%上升至62%。

存款付息率上升增加了银行的负债成本,挤压利润,不利于银行的稳健经营。在政策引导和自身经营压力下,2022年商业银行经历了4月和9-10月两轮存款利率下调期,今年以来,又有多家银行下调存款利率,预计今年的存款付息率仍有一定的下调空间。

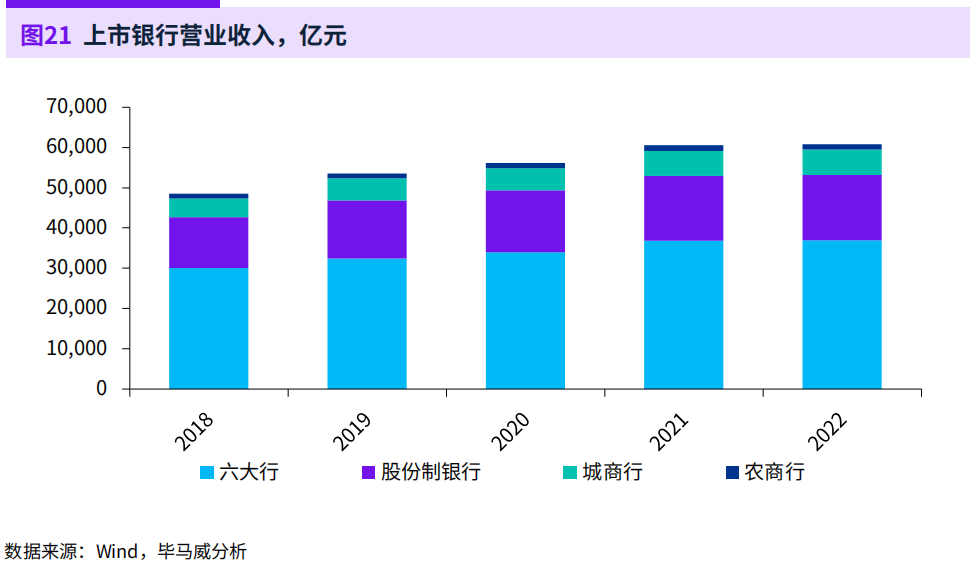

- 04 - 上市银行营业收入微增,增速创近年新低

2022年,59家上市银行营业收入为60,848亿元,较上年增长0.5%,增速创近年新低。其中,六大行营业收入增速下降幅度最小,股份制银行次之,城商行营业收入增速下降幅度最大,与2019年增速相比,下降14.8个百分点。

利息净收入是我国商业银行主要的收入来源。但是,在金融回归本源、强化金融监管、银行息差持续收窄的背景下,商业银行以信贷资产扩张为主的传统增长模式,将面临较大的资本约束和盈利压力。

- 05 - 中间业务收入负增长,大财富管理业务承压

资管新规、资本市场波动、让利支持实体经济等因素叠加影响,2021-2022年手续费及佣金净收入延续下降趋势,2022年上市银行中间业务收入出现负增长。2022年59家上市银行的手续费及佣金净收入为8,382亿元,同比下降2.9%。

其中,农商行手续费及佣金净收入较上年下降13个百分点,下降幅度最大;股份制银行手续费及佣金净收入3,001亿元,较上年下降1.8%,下降幅度最小。

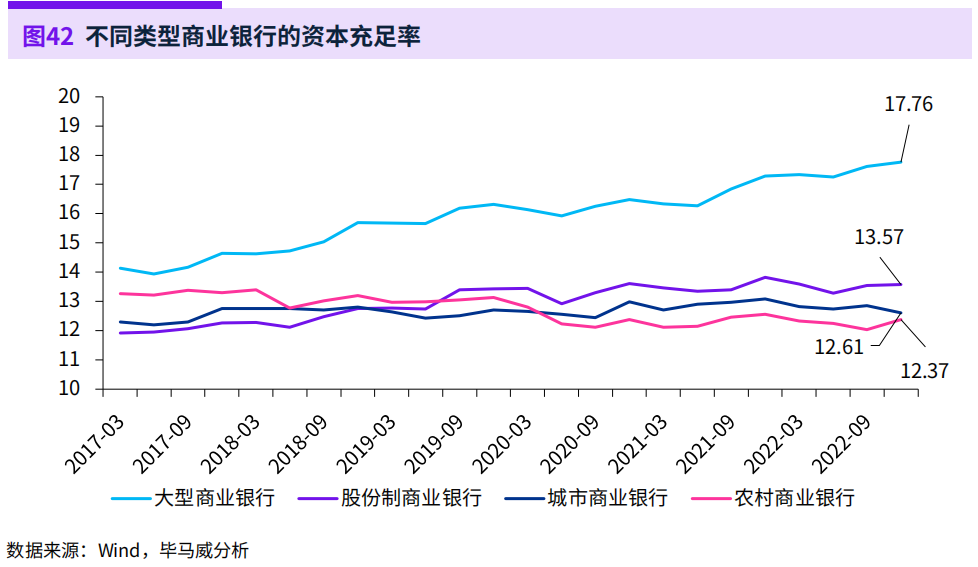

- 06 - 资本充足率稳中有升,大中小银行分化加剧

2022年商业银行整体资本充足率持续提升,从2021年底的15.13%增加到15.17%,达到有数据以来的最大值。但是,商业银行利润增长相对滞后于规模增长导致核心一级资本补充乏力,核心一级资本充足率承压。

报告显示,大型商业银行的资本充足率为17.76%,创历史新高;股份制商业银行、城商行和农商行的资本充足率均较上年同期下降,大型商业银行和中小银行的资本充足率差距进一步拉大,呈现“强者恒强”的局面。

- 07 - 2023银行业发展的趋势展望

2023年是贯彻落实党的二十大精神的开局之年,银行业应该把支持实体经济高质量发展放到更加突出的位置,作为当下最重要的任务。

(1)首要任务:支持实体经济高质量发展

从金融服务领域来看,制造业、科创企业、绿色发展等仍然是信贷倾斜的重点。由于房地产在国民经济中的重要支撑作用,金融机构应全力服务房地产业“保交楼、保民生、保稳定”,支持行业向新发展模式转变。

(2)多措并举,稳住净利息收入“基本盘”

负债端居民和企业风险偏好大幅下降,带来存款大增且定期化趋势明显,银行的负债端成本有一定上升。受LPR以及市场利率下行等因素影响,商业银行净息差持续收窄,如何稳住利息收入“基本盘”是商业银行资产负债管理的重点。

(3)金融监管体系迎来新一轮重塑

2023年2月18日,银保监会会同央行就《商业银行资本管理办法(征求意见稿)》(以下简称“资本新规”)公开征求意见。与2012版资本管理办法相比,“资本新规”的实施内容对资本计量方式、经营与管理模式、收据收集范围、管理信息系统改造、风险管理模式等方面带来了更大的挑战。

(4)商业银行资本充足率持续两极化

近年来,中国商业银行整体资本充足率不断改善,但是资本充足率结构性问题突出,不同类型商业银行的资本充足率分化加剧。大型商业银行资本充足率稳步提升,中小银行资本补充渠道受限,补充资本压力较大。

- 08 - 差异化竞争时代的银行零售业务突围

当前,银行零售业务在异业竞争加剧、消费疲弱、按揭贷款退供、财富管理短期受困等因素的影响下,面临着息差收窄、收入增长乏力的困境。突围零售业务需要从升级业务增长模式,近期突围零售资产业务,并提前布局和抢占增长人群以保障未来的增长空间。

中国经济快速发展、人口结构也在不断发生着深层次的变化。富裕老年客户、有海外教育背景的新青年、返乡新农村中年、单身贵族、绿色环保健康人群、二次元人群等都值得银行去研究和分析,并有针对性地升级产品和服务,抢占未来可能的增长需求和市场。

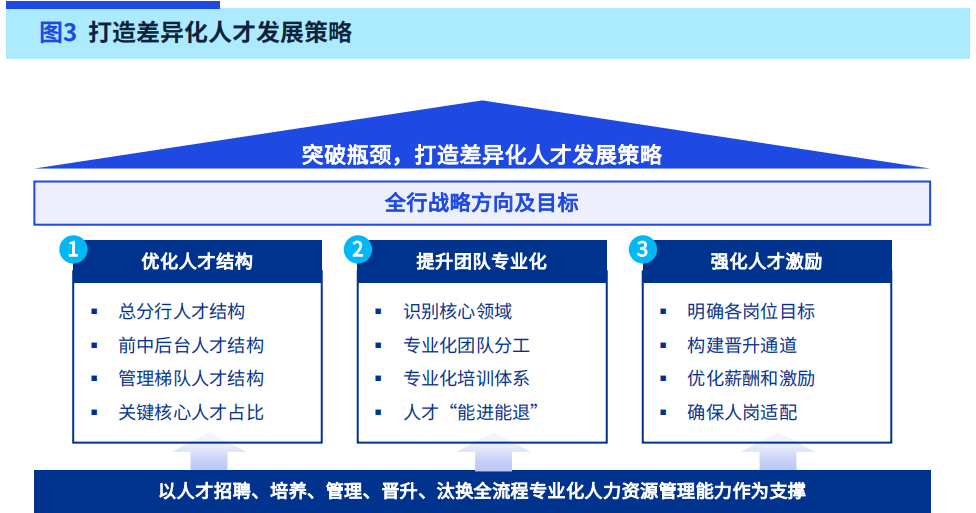

- 09 - 新时代语境下的差异化人才发展策略

受到发展历史和传统管理模式和理念的制约,银行人才队伍建设更多关注人员招聘及团队扩张,轻视结构优化和人才发展,导致普遍存在总分行及前后台人员结构失衡、管理经营团队专业性不足、人员效能及积极性低等问题。

团队专业化提升要求银行横向构建面向全行员工的标准化、立体化培训体系,纵向结合战略重点,识别需构建专业化能力的核心领域,组建专业化团队。

- 10 - 养老时代2.0下,财富管理发展的机遇与挑战

2022年以来,养老第三支柱一系列落地政策密集出台,对各类参与金融机构提出明确要求,释放国家大力发展第三支柱的决心,中国个人养老金发展步入发展元年。

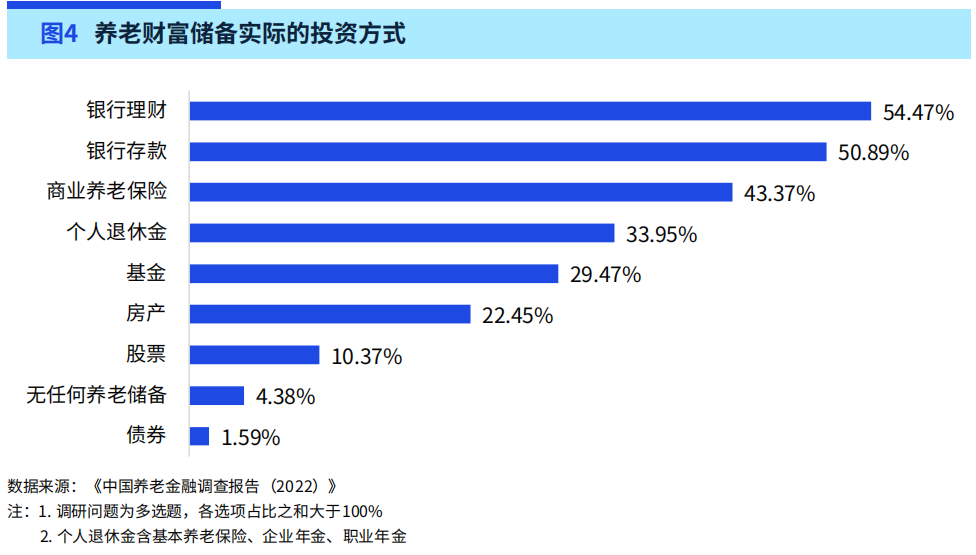

数据显示,有近七成的受访者认为“提前进行自我储备”是最可靠的养老方式。在投资意愿方面,73.18%的受访者意将30%以内的收入用于养老财富储备;在投资类别方面,超九成受访者通过金融市场上不同渠道进行了养老财富储备,银行养老储蓄存款和银行理财是中国居民的最普遍选择。

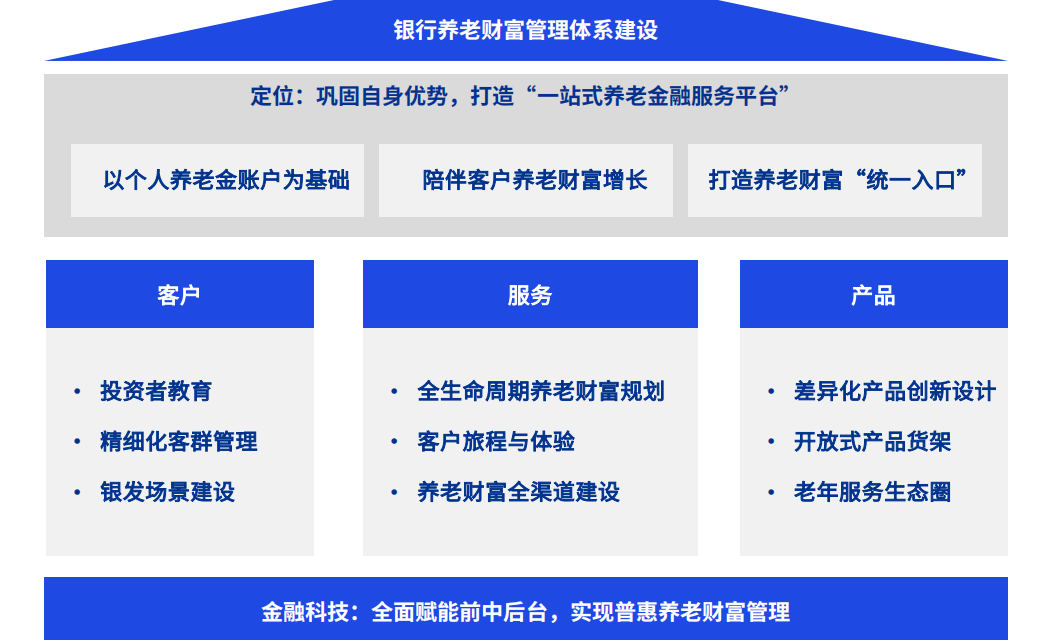

目前,一方面,养老需求多元化、养老规划部署提前、养老需求缺口加大;另一方面,银行养老产品同质性较强、满足不同生命周期的养老财富规划相对缺失,万亿养老财富管理蓝海市场,商业银行具备很大的先天优势和发展潜力。

在养老财富管理跑马圈地的关键阶段,商业银行亟需厘清发展思路,明确思路,利用好自身资源禀赋,走出一条差异化、特色化的养老财富发展道路,方能率先抢占养老财富市场先机,掘金银发经济。

此外,该报告还对商业银行的公司业务、风险管理、数字化、产业金融、绿色金融等各个业务及战略层面进行了详尽的阐述、分析、论证和建议,并对银行业未来发展转型的破局与路径进行了极具见地的分析和思考。

注:文中信息及图片均来源于《2023中国银行业调查报告》,如有侵权请联系删除。

免责声明:本文仅作为信息传播和学习之用,不构成对任何人的投资建议。

以上就是“《2023中国银行业调查报告》,银行业财富管理发展的新机遇和新挑战”的介绍,希望对您有所帮助。