一文读懂!增额终身寿险是什么?为何爆火?

发布时间:2023-11-24 10:41:46

文章作者:理财教育网

近年来,受利率下降、股市基金动荡等,越来越多的人倾向于选择更安全、稳健的防御性资产。一款被称为“会长大的保险”——增额终身寿险备受大众关注,成为了市场中的“香饽饽”。

什么是增额终身寿险?它都有哪些优势和风险?又真的适合你吗?下文为你揭晓。

什么是增额终身寿险?

在聊增额终身寿险前,我们先理解一下终身寿险的概念。

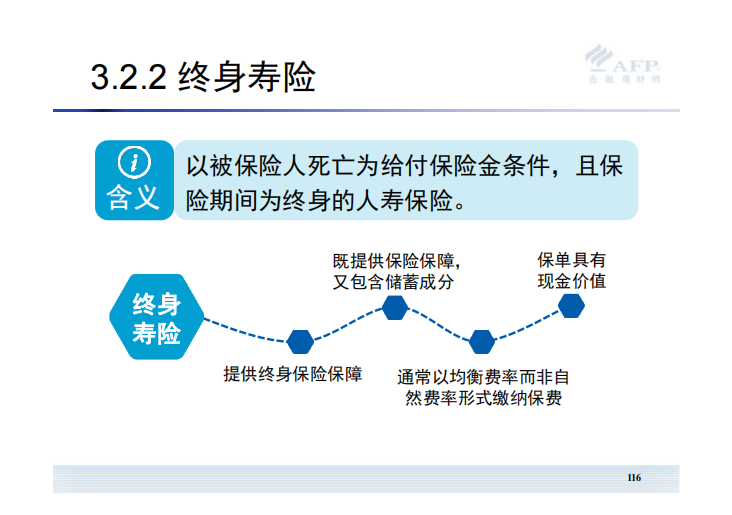

终身寿险指的是以被保险人死亡为给付保险金条件,且保险期间为终身的人寿保险。它既能提供保险保障,又包含有储蓄成分。

AFP金融理财师认证培训课程

终身寿险又可以分为:定额终身寿险和增额终身寿险。二者的主要区别在于保额。

定额终身寿险的保额根据保险合同约定,恒定不变;而增额终身寿险的保额则会根据保险合同约定的利率,随着时间的推移不断增长。

保额可以复利递增,就是增额终身寿险的最大亮点,也是它成为“香饽饽”的主要原因。除此之外,增额终身寿险还有锁定利率、可通过减保取出现金价值等许多优势。

增额终身寿险的优点

安全性高,稳健增值:增额终身寿险属于保险产品,具备保险产品的安全性、确定性、保障性等特点,相对股票、基金等资产而言,更具稳健性。

锁定利率,复利递增:增额终身寿险的有效保额按照固定利率复利递增,随着保障年限的增长,其现金价值也随之增长。简单来说,年龄越大,基本保额也就越高。且保单中每年的现金价值写入白纸黑字的保险合同中,能够抵抗当前利率下行的风险。

可灵活减保,支取现金价值:在满足减保条件的情况下,投保人可以提取部分现金价值。该现金价值可根据投保人需求自主安排,如用作教育金、养老金等。保单中剩余部分的现金价值可以继续复利增长。

增额终身寿险的注意事项

回本期内提前退保:增额终身寿险回本期是指保单现金价值超过所交保费的时间。如果投保人急需用钱,在没有到达回本期前,即现金价值小于已交保费的阶段进行退保,可能会产生亏损。

AFP金融理财师认证培训课程

未能明确减保限制:增额终身寿险支持减保取出部分现金价值,但会有一定限制。比如每年减保不超过基本保额的20%、每年只能减保1次,或要求保单满5年后才能申请减保等。因此,在投保前,需要特别注意保险条款中的减保规则,避免后续产生纠纷。

中途断缴产生损失:增额终身寿险的保费相比其他终身寿险产品较高,且没有预设保单期限,需要有稳定的资金来源续期保费。若超出个人预算,中途出现断缴可能会产生损失。

AFP金融理财师认证培训课程

最后还需提醒,是否适合购买增额终身寿险产品,还需要综合考虑自身的保障需求、财务状况、以及风险承受能力等多个因素。此外,每一款增额终身寿险产品的回本期、减保限制、实际收益等都有所不同,消费者在投保时还需全面了解保险公司与产品条款,谨防误导。

免责声明:文中信息或表述仅供参考,不构成对任何人的投资建议。

以上就是“一文读懂!增额终身寿险是什么?为何爆火?”的介绍,希望对您有所帮助。