理财师必备技能之“投其所好”

发布时间:2021-11-05 13:26:32

文章作者:理财教育网

在理财师的日常工作中,每天都要和形形色色的人打交道,而面对不同性格的客户时,一名成熟的理财师会懂得根据其性格分析客户的风险偏好和风险承受能力,从而帮助他们选择合适的理财方式。

首先,不同性格的客户对风险的态度不同。

保守型性格——风险厌恶型

保守型性格的人大部分做事比较循规蹈矩,处事谨慎周密,尊重权威,讲究实际。这类性格的人一般对风险十分厌恶,风险承受力差,因此不会主动参与风险较大的投资,比较适合他们的投资方式是货币基金、国债等低风险的资产。

激进型性格——风险追求型

性格激进的人通常思想比较前卫,更容易接受新鲜事物,追求短平快、行动力强,但缺点是目光不够长远,有些急功近利,容易陷入盲目自信。他们对风险的态度是愿意承担较高的风险以追求更高的利益,适合股票等高风险高收益型的资产。

稳健型性格——风险中立型

这类人的性格介于保守和激进两者之间,既不过分小心谨慎也不一味冒进,对自己的现状有清晰的认知,做事以求稳为主。稳健型性格的人对风险持中立态度,在投资上更期望在长线上获得稳定的资本回报,适合比例相对均衡的债券和股票资产组合。

同时,影响风险承受能力的因素不可忽略。

仅凭性格来匹配投资方式还有失客观,理财师还要综合以下几种因素来判断客户的风险承受能力,进而指导其做出科学的投资决策。

年龄:风险承受能力通常与人的年龄成负相关关系,即年龄越大,风险承受能力越低。

财富:针对同样数额的损失,富人的心理承受能力总是比穷人强。

财富获取方式:财产继承人和财富创造者相比,后者的风险承受能力高于前者,而前者比后者更乐于听取理财师的建议。

受教育程度:一般而言,风险承受能力随着受教育程度的增加而增加,高学历者更熟悉各种投资渠道,且能更理性地面对各种事件。

性别:传统观点认为男性在生活的诸多方面风险承受能力高于女性;不过国外有研究表明年轻男性和女性之间对财务风险偏好的差异较小。

婚姻家庭状况:未婚者的风险承受能力可能高于已婚者,也可能低于已婚者,关键在于是否考虑了已婚者双方的就业情况及经济上的依赖程度。

就业状况:经验数据表明,与私营部门的职员相比,公共管理部门的职员风险厌恶程度较高;专业人员(如律师、精算师等)在投资决策上的风险偏好高于非专业人员(如农民、非熟练工等)。

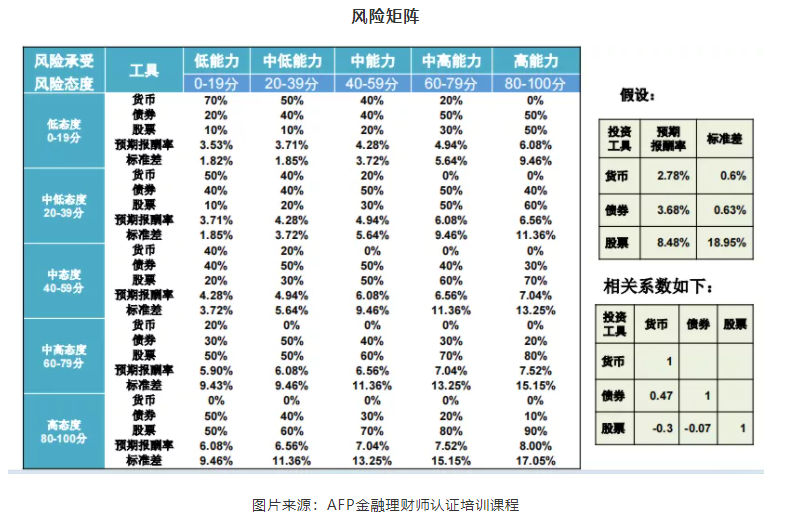

风险矩阵

当然,以上所说的规律都不是绝对的,换言之,青年人里也有非常保守的人;而敢于冒险、尝试新事物的中老年人也并不少见。作为理财师,真正的“投其所好”是能够在普遍性中发现特殊性,捕捉到他们的真实需求,为每一位客户打造出“量身定制”的理财方案。

以上就是“理财师必备技能之“投其所好””的介绍,希望对您有所帮助。