个人养老金含金量系列1:月收入多少更适合参加个人养老金?

发布时间:2023-04-11 09:31:02

文章作者:理财教育网

参加个人养老金的人群,因收入水平(适用税率各异)、年龄、参与期限、缴费金额/频率/方式、风险属性、产品选择、投资回报率、其他养老资产储备等情况不同,税优政策含“金”量与适用性也各不相同。

以下分别针对不同收入水平、不同参与期限、不同投资回报率、不同缴费金额展开分析。

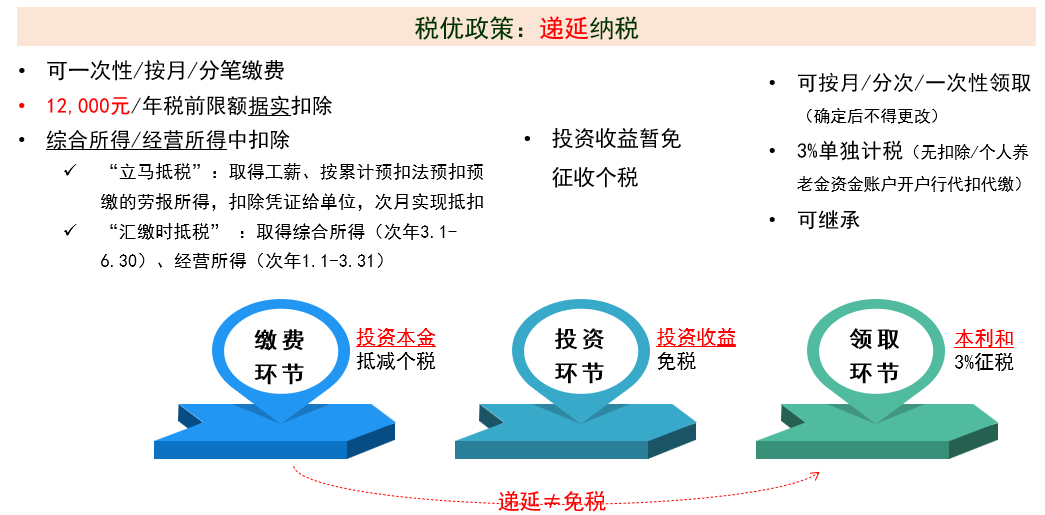

图1:个人养老金税优政策

以取得综合所得为例,测算假设如下:

1.扣除项目:标准扣除6万/年、专项附加扣除2.4万/年、专项扣除(三险一金)个人缴费比例15.5%(缴费基数按北京2022-2023年度基数5,869-31,884元/月测算,月收入在此范围内,假设以月收入为缴费基数;养老保险8%、医疗保险2%、住房公积金5%、失业保险0.5%;住房公积金法定范围为5%-12%,此处测算时按5%计)、个人养老金缴费1.2万/年(年初缴纳);

2.投资年限20年(如男性缴存起点为40岁,女性若55岁退休,缴存起点为35岁);

3.投资报酬率5%,假设当年节税额也按5%复利投资;

4.各年收入不变、税收政策不变。

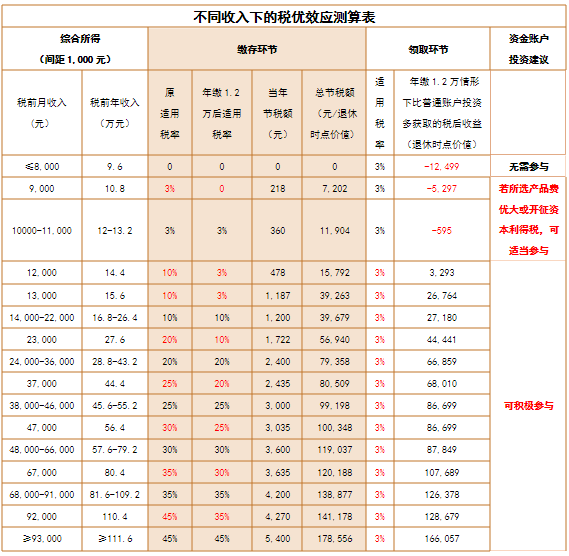

不同月收入下的节税额、资金账户投资相比普通投资可多获取的收益(退休时点价值)如下表2所示:

表2:不同收入下的税优效应测算表

【示例1】:月收入8,000元(年收入9.6万)

此类人群本无需缴纳个税,若参与个人养老金账户投资,反在领取时本利和需按3%缴税,税负增加。建议通过普通账户投资,多数情况下本利和也无需缴纳个税(视投资标的而定)。

此类人群暂无法为政策所惠及。两会上也有委员提议,针对低收入群体或纳税临界点人群,个人养老金制度应当提供有针对性的免税政策,例如,全程免税。

【示例2】:月收入9,000元(年收入10.8万)

扣减1.2万个人养老金缴费前、后,缴费环节适用税率由原3%降低为0,缴费环节无需缴纳个税,当年节税额218元,20年累计节税总额7,202元(退休时点价值)。假设普通账户投资也按5%取得回报,考虑节税累积额、个人养老金账户领取环节按3%缴税等因素,参与个人养老金账户投资比普通账户投资少收益5,297元。

若投资收益较高,因领取环节本利和统一按3%征税,可能会导致税负增加。但叠加费率优惠或未来开征资本利得税等因素,可适当参与个人养老金(实际需测算而定,因人而异)。

【示例3】:月收入23,000元(年收入27.6万)

扣减1.2万个人养老金缴费前、后,缴费环节适用税率由原20%降低为10%,当年节税额1,722元,20年累计节税总额56,940元。同等假设下,参与个人养老金账户投资比普通账户投资多收益44,441元,可积极参与资金账户投资。

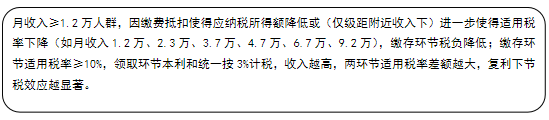

收入越高,税优效应越显著结论:

另,境内暂未征收资本利得税,普通账户投资,多数投资工具投资收益无需缴税(视所投产品底层资产而定),而参与资金账户投资,领取时本利和均按3%征税,将抵消部分税优效应。若未来开征资本利得税,个人养老金资金账户投资优势将进一步增强。

以上就是“个人养老金含金量系列1:月收入多少更适合参加个人养老金?”的介绍,希望对您有所帮助。