个人养老金含金量系列2:个人养老金参与多少年,收益更高?

发布时间:2023-04-11 09:38:00

文章作者:理财教育网

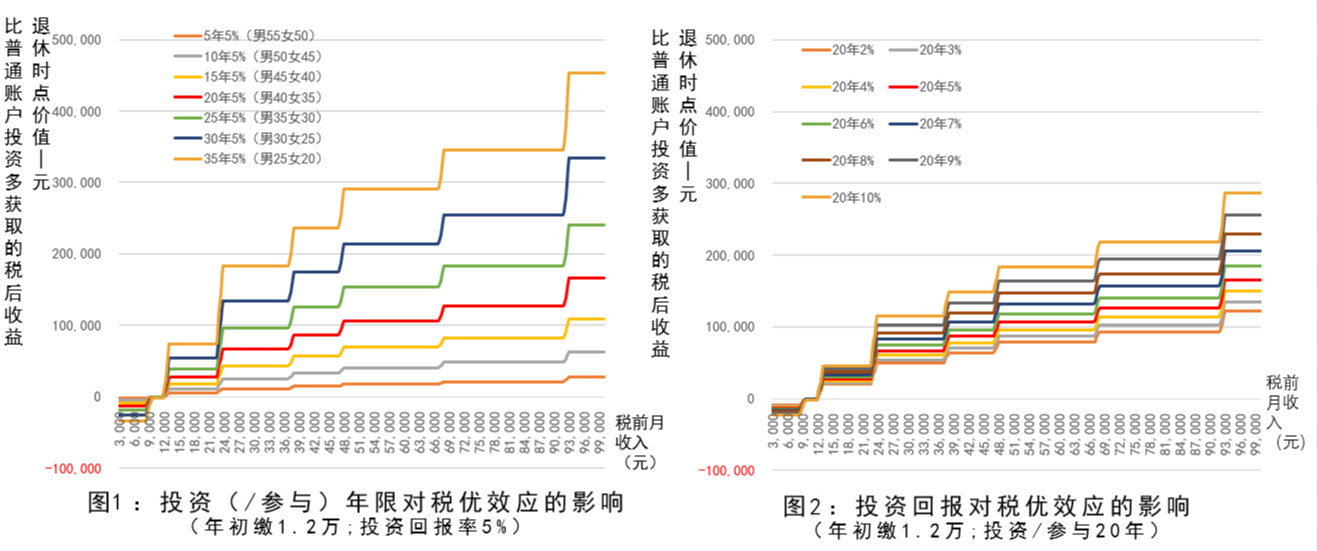

假设男性退休年龄为60岁,女性退休年龄为55岁(现行法定退休年龄,一般女性为50周岁,女干部为55周岁)。若男性35岁参与缴费,女性30岁参与缴费,则参与(投资)年限为25年,以此类推。

其他假设同前,不同参与(/投资)年限对税优效应的影响如图1所示。

同等假设下,缴费(/投资)投资20年、不同投资回报对税优效应的影响如图2所示。

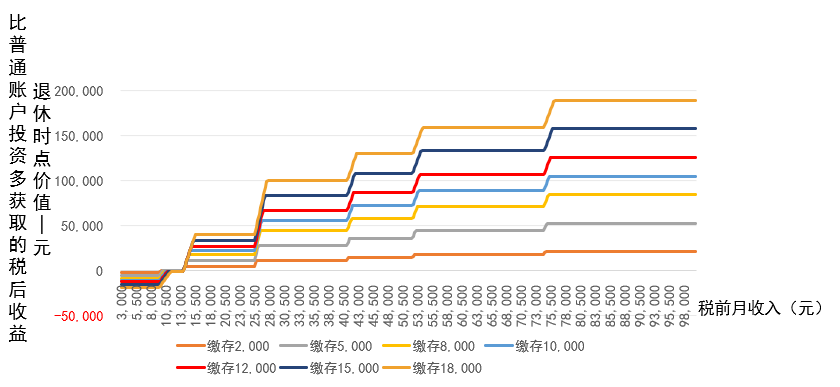

同等假设下,缴费(/投资)投资20年、不同缴费(/投资)金额对税优效应的影响如图3所示。

图3:缴费金额对税优增值效应的影响(投资20年、投资回报5%)

税优分析:

1、同一收入下,缴费年限越长,税优效应越显著

如,月收入2万,每年初缴存1.2万、投资回报5%下,参与5年(男55岁、女50岁参与,下同)、10年、15年、20年、25年、30年、35年,参与个人养老金账户比普通账户投资多获取的收益(退休时点价值)分别为4,542元、10,339元、17,737元、27,180元、39,232元、54,613元、74,243元。

因缴存金额受1.2万/年的限制,月收入≥9.5万、5%回报下投资35年,参与个人养老金账户比普通账户投资多获取的收益(退休时点价值)最高,可达453,589元。

以投资35年为例,前述假设下,月收入2万下参与个人养老金投资账户总收益为121.23万,假设退休后余寿30年,投资回报率3.5%,退休后每年初可领63,684元,相当于现在的11,545元,仅为当前年收入24万的4.81%。

2、同一收入下,缴费(/投资)年限越长,税优效应越显著。

3、同一收入下,取得的投资回报越高,税优效应越显著(需同时关注高收益下的高风险)。

4、同一收入下,缴费金额越高,税优效应越显著。

人社部部长3月初提出,以后会适时调整缴费上限。个人认为,基于政策的普惠性初衷,短期内额度上限提升或即便提升,额度也或将有限。

原因有二:其一,对低收入人群而言,账户封闭运行,资金缺乏流动性,且需兼顾家庭其他理财目标,缴费金额过高不现实;其二,或将引发新的社会不公,更多增厚高收入人群的税优效应。

结论:参与年限越长、投资回报越高、缴费(/投资)金额越高,税优效应越显著

图3中,红线均代表每年初缴存1.2万,5%回报下投资20年,参与个人养老金账户比普通账户投资多获取的收益(退休时点价值)。

综上,相对而言,投资年限比投资收益的提高,对税优效应的影响更大。在风险承受能力一定或随年龄逐步降低的情况下,尽早参与个人养老金或比一味提高账户投资收益更适宜。

以上就是“个人养老金含金量系列2:个人养老金参与多少年,收益更高?”的介绍,希望对您有所帮助。