武汉“门诊共济”医改中的“减”与“补”

发布时间:2023-04-11 14:07:18

文章作者:理财教育网

2023年1月31日,武汉市医保局发布《武汉市职工基本医疗保险普通门诊统筹医保待遇一次性告知》,引发热议。引起社会公众激烈讨论的原因主要是《告知》中提到的门诊统筹报销的落地实施,部分媒体与自媒体甚至冠以“武汉医保改革落地传来阵痛”的标题来评论本次医疗保险改革政策。

与此前的基本医疗保险政策相比,本次武汉医保主要改动为原本单位缴费进入个人账户的部分不再进入个人账户,而用来建立门诊统筹。如果按照原本单位缴费6%的比例,其中30%左右进入个人账户计算,个人账户减少的金额为缴费基数的1.8%左右。然而失之东隅,收之桑榆,原来武汉的门诊费用采用的是“零报销”制度,所有的门诊支出,全部由个人自己负担。这次改革后,虽然个人的医保账户减少了上述1.8%的入账金额,但换来门诊限额报销。根据《告知》规定,武汉市门诊统筹起付标准为职工700元,退休人员500元;在一二三级门诊统筹定点医院就医的,职工的报销比例分别为80%、60%和50%,退休人员为84%、68%和60%,封顶线分别为每年3500元和4000元。

解读:

武汉市医保改革源于2020年3月中共中央、国务院印发的《关于深化医疗保障制度改革的意见》,及2021年4月国务院办公厅发布的《国务院办公厅关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》(国办发〔2021〕14号),文件提出了改革职工基本医疗保险个人账户,建立健全门诊共济保障机制,着力补齐门诊保障短板,即建立“门诊共济”制度。在武汉《告知》出台前,天津、广东、江西等地均已开始试点“门诊共济”。

如按政策设计思路,原来门诊费用是不予报销的,全部由个人承担,个人可以用其医保账户中的金额去支付。改革后,个人账户的金额虽然减少了,但减少的这部分金额会从门诊医疗费用支出的报销中得到弥补,如门诊费用支付多的人,报销得到的补偿还有可能高于个人账户减少的金额。那么,到底门诊费用花到多少钱可以达到改革设计的“减”与“补”的平衡临界值呢?

我们以武汉为例测算一下这一改革对个人的影响。

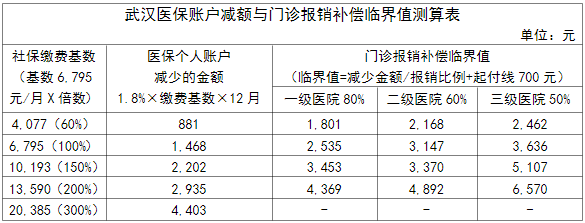

以在职职工为例,如下表所示,2022年武汉市社保缴费基数为6,795元/月,如按社保缴费基数的60%作为缴费基数,新政策下个人账户每年入账减少的金额为881元(6,795元×1.8%×12,不同缴费基数人群在新政策下个人账户入账减少的金额不同)。如其选择在一级医院就诊,如果想从门诊医疗中获得881元的报销,则一年内至少要支出1,801元的门诊费用(881÷80%+700)。以同样的方式,对照下表,我们可以看到不同收入群体在新政策下报销金额与个人账户入账减少金额相等时的门诊医疗费用“临界值”。

通过表中数据可见,新政策对不同收入水平的群体来说影响是有不同的。例如,适用60%缴费基数的群体,因社保缴费基数较低,个人账户减少金额相应较低,通过门诊医疗费用报销获益的门槛也会比较低,只要门诊医疗费用超过1,801即可达到报销881元数额,这足以补偿其个人账户入账减少的数额。而对于适用200%缴费的群体,要达到支出4,369元门诊医疗费用才可以从新政报销机制中获得足额补偿。此外,由于存在3,500元的报销上限,适用300%缴费基数的高收入群体实则无法从门诊报销中获得个人账户减少的金额。

因此,现行的门诊共济统筹支付制度,对于年轻人、健康人群、高收入人群可能无法通过门诊报销来弥补其个人账户金额减少的金额;而更容易获益的则是低收入、亚健康、以及老年人群体。虽然如此,但是社会舆论用“阵痛”来评价医疗政策改革也是不全面的。新政策可以视作是前者对后者的补贴。年轻人也要经历老年阶段,健康人群健康状况也会随着时间推移而下降。如果站在家庭、社会、全生涯的角度来看,门诊共济是可以提高全社会医疗保障水平的,它是在不增加社会负担的前提下关乎优化二次分配、增加全社会抗风险能力与改善老年贫困困境的一次尝试。

以上就是“武汉“门诊共济”医改中的“减”与“补””的介绍,希望对您有所帮助。