资管新规过渡期逼近,如何面对理财产品“打破刚兑”的风险?

发布时间:2021-09-26 14:33:00

文章作者:理财教育网

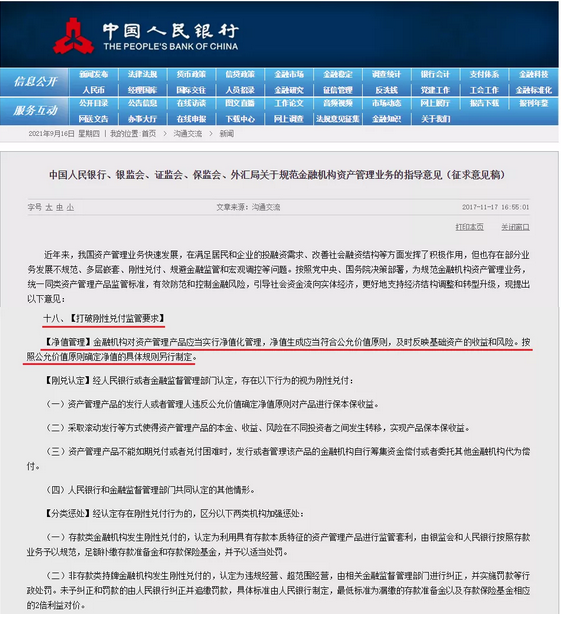

固定收益产品是资本市场上规模最大的投资品,也是广大投资者最青睐的投资品之一。以往,银行理财产品也属于这类产品。然而,银行为了刚性兑付,存在期限错配的风险。因此2017年,国家出台了资管新规,全称是“金融机构资产管理业务新规定”,其中对银行理财产品进行了规范,要求银行理财产品打破刚性兑付,实行净值化管理。这,意味着银行理财产品将不再保本保息、绝对安全。

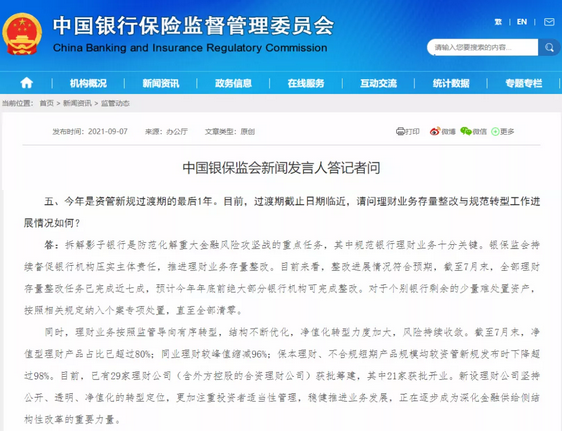

今年是资管新规过渡期的最后1年,目前,过渡期截止日期临近。9月7日,银保监会在回答有关于理财产品存量整改与规范转型工作进展情况问题时说到:截至7月末,净值型理财产品占比已超过80%;这说明投资者购买的大部分理财产品都是净值型的产品;保本理财、不合规短期产品规模均较资管新规发布时下降超过98%,保本型理财产品即将退出历史舞台。

对于投资者来说,在资管新规逐步落地的这段期间,除了理财产品实现净值化、不再保本保息外,产品的发行机构也从银行变成了银行理财子公司,银行仅作为代销渠道。目前,已有29家理财公司(含外方控股的合资理财公司)获批筹建,其中21家获批开业。开业的理财公司数量远没有银行的数量多,很多中小银行并未设立理财子公司。以往中小银行的理财产品收益相较于国有银行,理财产品的预期收益率还是很可观的,所以有一定数量的忠实客户,但如果没有理财子公司的银行按规定以后不能再新增理财投资,那么这部分客户很有可能就会流失。所以在这过渡期的最后一年,留给中小银行的选择并不多,要么加快申请设立理财子公司,要么强化自身的代销能力,完善理财产品销售体系和销售能力建设,作为一个平台或渠道去代销其他银行或金融机构的理财公司产品,来留住理财客户。

而新设的理财公司坚持公开、透明、净值化定位,更加注重投资者适当性管理。也就是说你是什么类型的投资者,就只能买什么类型的理财产品。投资者按其风险承受能力由低至高划分为五类:即保守型、谨慎型、稳健型、积极型和激进型。产品或服务的分类也由低至高划分为五类:即低风险、中低风险、中风险、中高风险、高风险。购买过程中也会通过录音录像,简称“双录”,对投资者进行风险提示。理财业务按照监管导向逐步转型,风险持续收敛。由于未来理财产品不再保本保息,极端保守的理财性格,可能就要被驱离理财产品领域了。

在银行不断推进净值化转型的大环境下,打破刚兑利大于弊,是金融机构的一次发展,也是对投资者的一次试炼。投资者不可能永远活在机构的庇荫之下,风险与收益并存,学会自己承担风险,才能有获得更大收益的可能性。我们在理财过程中也要与时俱进,不要将眼光仅停留在固定收益产品上,基金、债券、股票都是大众投资品。作为投资者,可以增强自身理财意识,帮助我们更加清晰地了解产品资产变化情况和风险状况,从而改变投资习惯,优化投资组合。

免责声明:本文中的信息或所表述的意见,均不构成对任何人的投资建议。

以上就是“资管新规过渡期逼近,如何面对理财产品“打破刚兑”的风险?”的介绍,希望对您有所帮助。