171家银行发展能力大PK,你家银行的战力如何?

发布时间:2021-11-29 15:24:12

文章作者:理财教育网

摘要:171家银行稳健发展战力值大公开,过于真实,胆小勿入......

近日,中银协发布2021年度商业银行稳健发展能力“陀螺”(GYROSCOPE)评价结果。依据2020年年报,从公司治理、收益可持续、风险管控、运营管理、服务、竞争、体系智能化、员工知会和股本补充九个维度对171家商业银行进行综合评估。

本次评价结果不仅反映了商业银行目前的发展状况,也比较客观的呈现出商业银行在市场、业务、运营、风控、智能化等方面的发展新趋势。

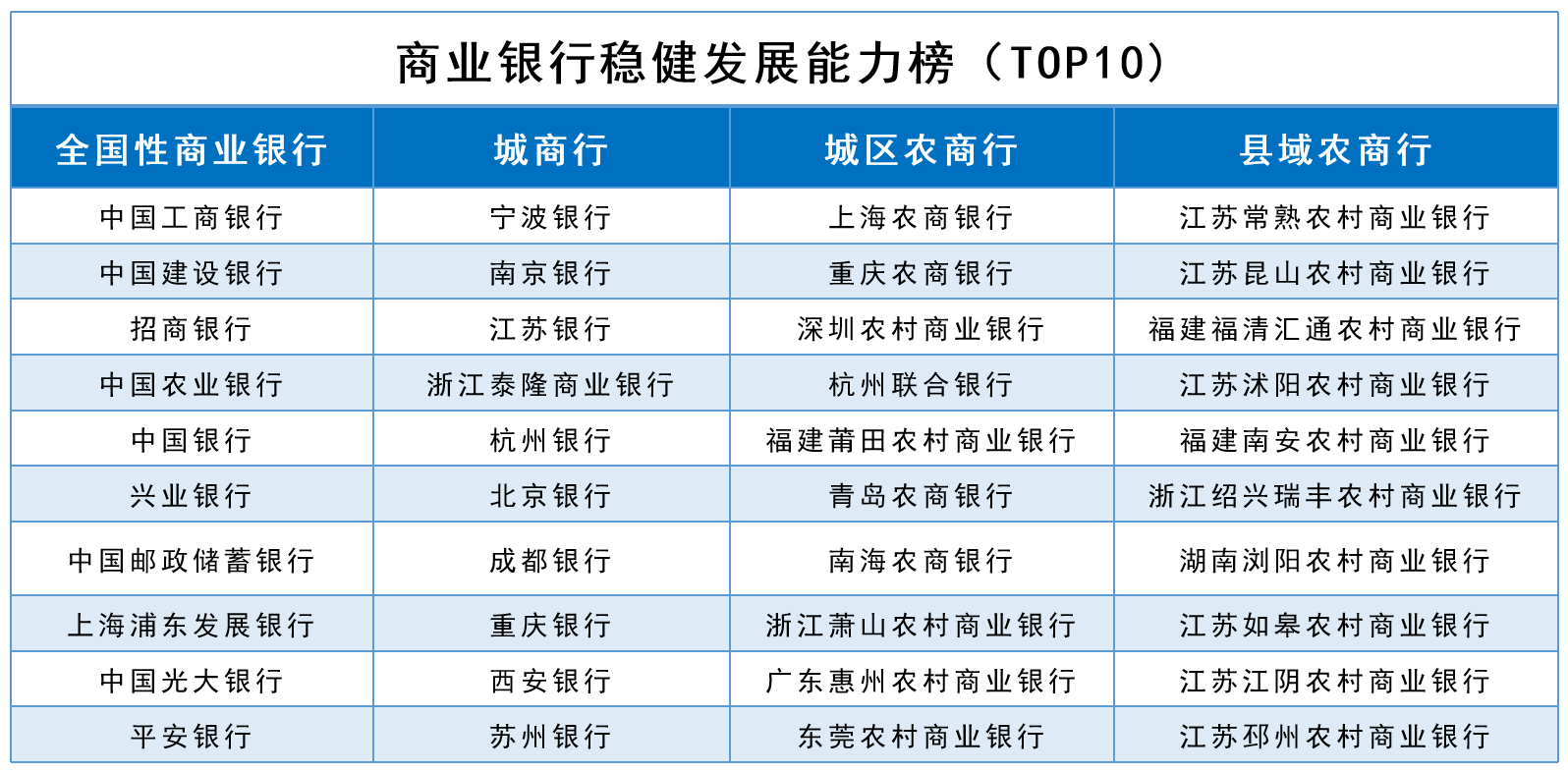

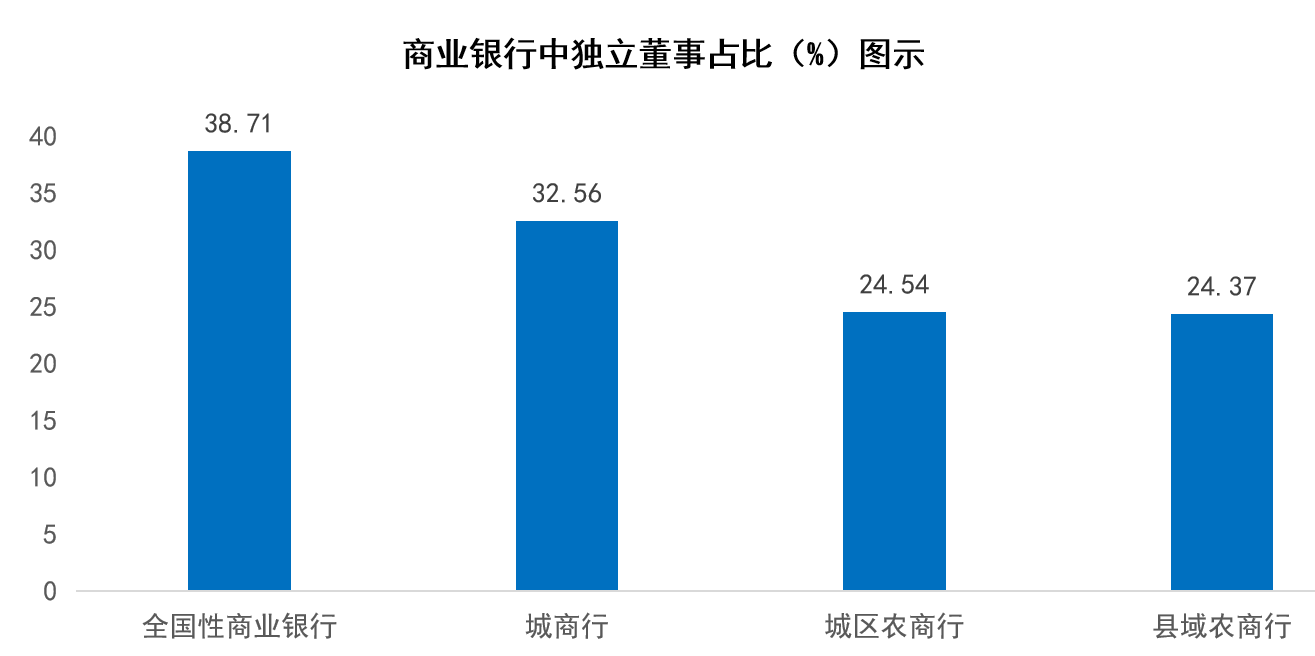

1、治理能力,上市银行优势明显

从公司治理能力评价来看,全国性商业银行公司治理能力较强,中小银行公司治理能力有待提升。其中,独立董事的占比对公司治理能力的提升影响颇大。

此外,上市银行的公司治理能力优势明显,在全国性商业银行和城商行中,入围前十的银行全部为上市银行。

2、零售业务,银行收益可持续能力的新机遇

2020年,银行业ROA、ROE面临较大压力,但有“零售之王”之称的招商银行和注重小微金融的浙江泰隆银行的ROA均在1.20%以上,ROE均在15.70%以上。此外,零售业务营收占比过半的平安银行,不断探索零售金融新模式的邮储银行和蓄力财富管理能力的宁波银行也都名列前茅。

由此可见,持续推进零售转型,不断提升财富管理能力,将会给银行自身可持续发展赢得更多机遇。

3、成本管控,商业银行运营管理能力的关键

商业银行整体资产质量有所提升,全国性商业银行不良贷款率水平整体优于城商行和农商行;全国性商业银行和农商行资本充足率均在14.00%之上。相比之下,城商行的资本充足率、拨备覆盖率较低,风控能力需加强。

在运营管理方面,得益于央行的稳健货币政策,有网点和品牌优势,客户粘性较强的全国性商业银行付息负债平均成本率最低,城商行最高。成本收入比方面,科技赋能业务深度较强的全国性商业银行最低,县域农商行最高。

4、服务实体,商业银行不断加大信贷投放力度

商业银行对经济重点领域和薄弱环节的支持力度不断加强。在普惠金融领域,县域农商行的贷款新增额占贷款和垫款新增额的比重超50%;在信用贷款方面,各类商业银行的新增额占贷款和垫款新增额的比重均超20%。

从风险、服务和股本的关联性来看,当一家银行不良贷款较低、资本充足率充足时,补充资本更有助于商业银行加大信贷投放,增强服务实体经济能力。

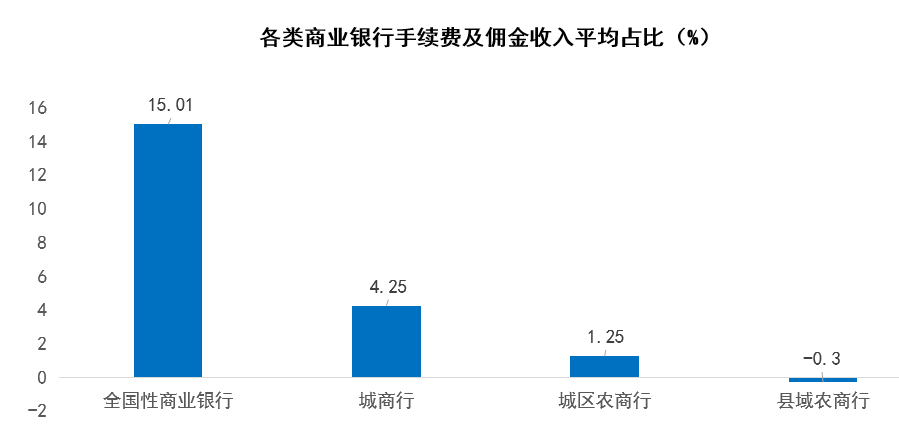

5、手续费及佣金收入,商业银行提升竞争力的关键

近年来,商业银行纷纷发力财富管理业务,银行AUM等指标实现较快增长。同时,得益于代销基金规模、托管公募基金规模增长以及资产管理新体系建设的日趋完善,手续费及佣金收入占比处在较高水平。

全国性商业银行在手续费及佣金收入占比等方面优势十分明显,招商银行和平安银行手续费及佣金收入占比均超27%。

6、人才投入,关乎商业银行人均创利水平

全国性商业银行和城商行的移动APP用户体验度和活跃度稳步提升,成为银行获客活客、提高零售客户黏性的重要载体。金融科技人才投入直接影响银行的智能化能力水平,各家银行纷纷推进专业化金融科技队伍建设。

此外,2020年全国性商业银行、城商行硕士及以上员工平均占比均超10%,人均教育经费投入平均数为0.31万元/人和0.21万元/人。评价结果显示,人力资本投入更大的全国性商业银行的人均创利水平高于其他类型商业银行。

全国性商业银行内部也验证了这一结论,6家国有大行硕士及以上人员占比及人均教育经费投入低于12家股份制商业银行,人均创利水平也低于12家股份制商业银行。

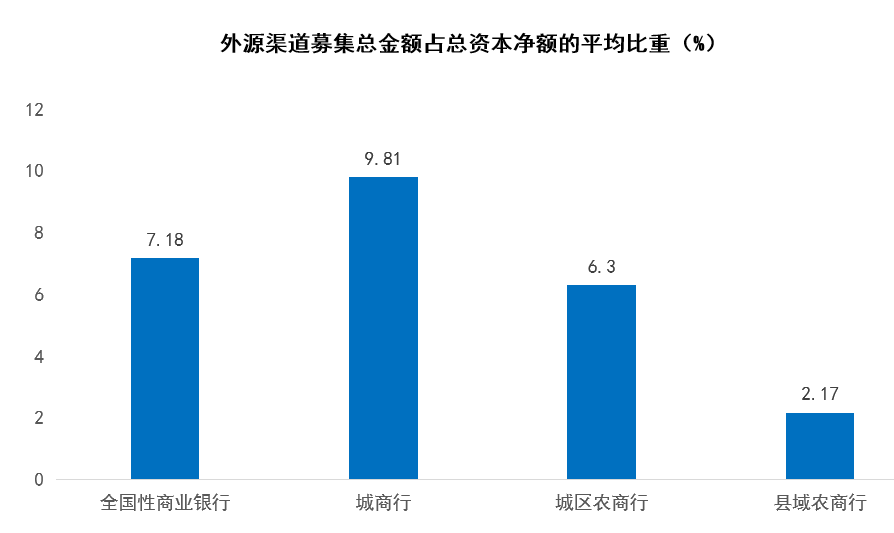

7、资本补充能力,决定银行的长期可持续发展

鼓励资本补充的政策支持下,商业银行外源资本补充能力稳步提升。全国性商业银行、城商行、城区农商行、县域农商行通过普通股、优先股、永续债、二级资本债等外源渠道募集总金额占总资本净额的平均比重较去年明显提升。

未来,受信贷投放力度加大、息差收窄及资产质量承压等影响,加之行业监管要求,部分商业银行资本补充压力仍较大。在充分利用、拓展外源资本补充政策红利的同时,商业银行还应继续提升内源资本补充能力,实现银行的长期可持续发展。

文中所有资料及图表均根据中国银行业协会官网公布数据整理

以上就是“171家银行发展能力大PK,你家银行的战力如何?”的介绍,希望对您有所帮助。