网红“隔离险”走俏,是“薅羊毛”还是“智商税”?

发布时间:2022-01-24 09:36:09

文章作者:理财教育网

“只需9.9块,新冠隔离一天发200(元)!”

“一份保险不够一杯奶茶钱,为你出游保驾护航!”

......

随着疫情常态化发展,加之春运来临,出行被隔离的风险逐渐上升。因方便买、价格低且直击消费者痛点,部分保险公司推出的“隔离险”在社交平台收获了一大波流量。

然而,“隔离险”真的能实现在家躺赚高枕无忧吗?想象很美好,现实却很残酷。

悄然走红的“隔离险”到底是个啥?

所谓“隔离险”,是部分保险公司或网络平台推出的新型特色保险产品,投保人若在保期内因为新冠肺炎疫情被隔离,则可在隔离期内享受津贴补助。

在小红书App、飞猪旅行App等社交平台,以“隔离险”为关键词搜索,发现相关推文数不胜数,网友们在评论区更是争相咨询,其火热程度可见一斑。

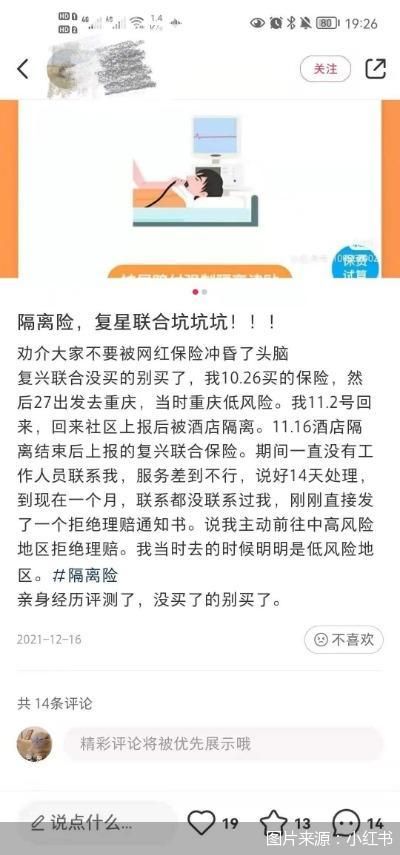

图片来源:小红书

当前,市面上常见的隔离险往往是一年期以内的意外险。复星联合、众安、安联、泰康等多家保险公司都推出了相关产品,保费从几元到数百元,隔离津贴从150元/天到1000元/天不等。

虽然各家产品的保险责任、保障范围、保障期限各不相同,但是大部分社交平台均出现以“隔离获赔”、“隔离躺赚”等词汇作为吸睛点。

隔离在家就能躺赚,真有那么“香”?

隔离在家就能日赚百元,不免让人心动。但事实是,投保过程很轻松,想要理赔成功却困难重重。不少消费者表示,自己在申请理赔时才被告知,保险条款明确规定次密接、非自费、居家隔离、境外回国、全域管控均不在赔付范围内,最终获赔失败。

图片来源:小红书

仔细阅读保险合同,各家产品其实在理赔方面均设置了一定门槛,需要达到一定条件才能获赔。目前市面上的产品可以分为两大类:

一类是仅针对交通工具密切接触导致隔离的产品,理赔条件是:被保险人必须在乘坐交通工具时,同行乘客有新冠核酸检测为阳性的,投保人被相关部门要求集中隔离。如“全民疫保通意外险(互联网专属)”、“华泰抗疫保”等。

另一类则不限制是否乘坐交通工具,只要被保险人与确诊病例发生密切接触,被要求集中隔离,就可获得一定赔偿。如“众安爱无忧意外险”、“太平畅无忧”等。

如此看来,并不是所有因新冠疫情导致的隔离都能理赔,许多消费者只是被广告页面上的“隔离就赔钱”所吸引,却忽略仔细查看投保条件和保险免责条款。

“薅羊毛”要谨慎,按需投保

隔离险是保险行业应对新冠疫情的产品创新之举,但由于险种形态和责任都比较创新,在销售和理赔过程中,确实存在一些模糊或易混淆的地方。因此,消费者和保险公司双方都应该认真履行投保人和保险人的义务,让投保到理赔的流程更加顺利进行。

1、投保人:理性购买,再三确认

首先,避免冲动消费。科学的投保是经过理性分析后做出的决策,而很多人购买隔离险只是临时起意,并非事前做好的风险规划,对该产品也没有系统的认知,盲目下单后才发现自己又交了一笔“智商税”。

其次,应再三确认相关条款。投保时除了浏览产品信息,理财师应提醒客户重点关注投保规则、产品的特别约定及责任免除范围、触发理赔的条件、理赔时需提供的资料等详细条款,以上内容全部了解清楚之后再决定是否购买。

2、保险方:诚信销售,如实告知

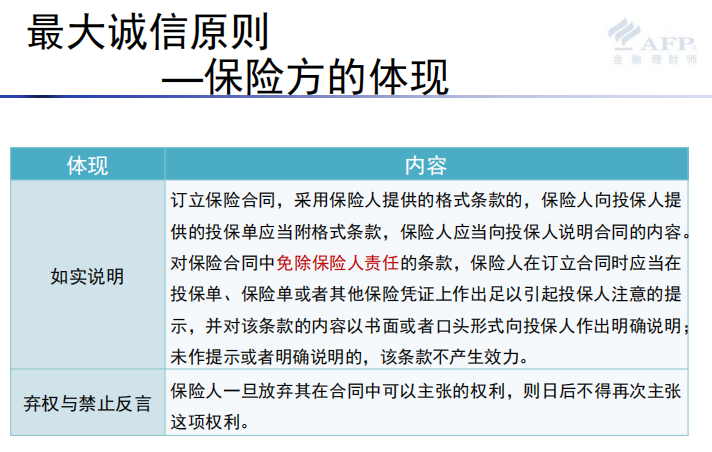

AFP金融理财师课程讲过,在保险合同关系中,当事人应该遵循“最大诚信原则”,自愿向对方充分而准确地告知有关保险的所有重要事实,不允许存在任何虚伪、欺骗、隐瞒行为。对于保险方来说,最大诚信原则主要体现在说明和弃权与禁止反言两方面。

图片来源:AFP金融理财师认证培训课程

所以消费者在购买隔离险时,保险销售人员有义务告知产品的保障范围与免责条款,就合同中的内容进行详细说明,既要讲明白“保什么”,又要说清楚“不保什么”。

疫情当下,花一杯奶茶的钱买一份未雨绸缪无可厚非;但“薅羊毛”之前,务必要认清全貌。作为理财师,更应该具备甄别产品优劣、提供合理投保建议的能力,千万别等到客户交了“智商税”再后悔。

以上就是“网红“隔离险”走俏,是“薅羊毛”还是“智商税”?”的介绍,希望对您有所帮助。