那些藏在APP里的金融好物(下):互联网消费信贷工具和信用卡哪个更实用?

发布时间:2022-06-23 20:46:27

文章作者:理财教育网

上期我们探讨了如何选择APP里的消费信贷工具,这期我们来对比一下互联网的消费信贷工具与传统的商业银行信用卡,各自有什么优势。

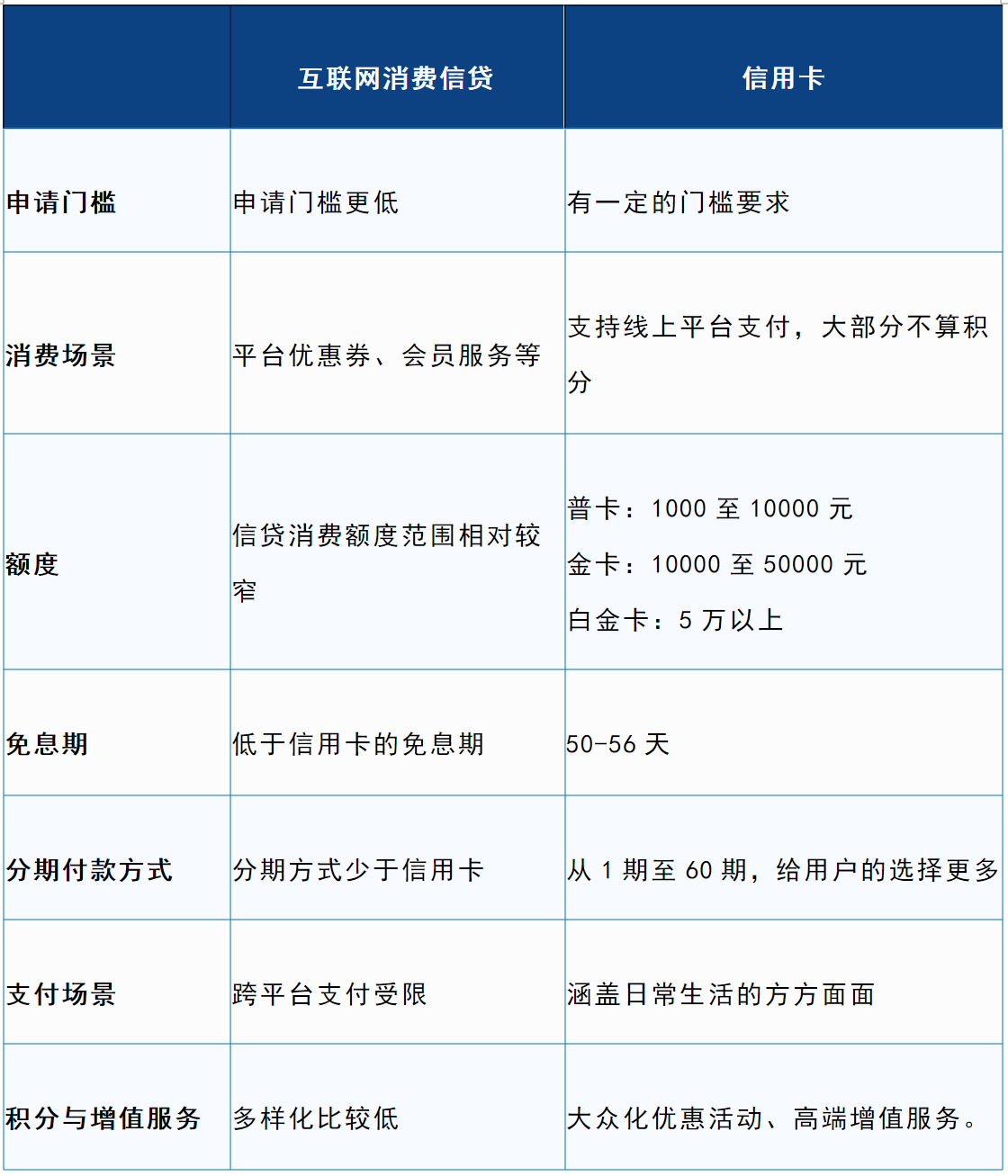

1、申请门槛

互联网消费信贷产品最大的优势在于申请门槛更低,银行对于信用卡申请人往往会有一定的门槛要求,而互联网消费信贷产品通常不需要更多资质要求。其所覆盖的线上用户有不少是传统金融机构没有触及的人群,例如花呗有超过60%的用户此前没有使用过传统金融机构提供的金融服务。

2、消费场景

互联网消费信贷产品与平台自身消费场景融合地更自然无痕,并且平台通常会为其提供更大优惠支撑力度,例如平台优惠券、会员服务等等,另外其支付便捷程度也更加顺滑,可以做到让消费者无感支付。当然,信用卡也支持线上平台支付,用户可以在支付选项中设置,只是这类支付有些不被算入积分内。

3、额度

从额度上对比,信用卡的额度范围更广,普卡在1千至1万元,金卡在1万至5万元之间,白金卡额度通常在5万元以上。互联网消费信贷工具额度范围相对较窄,如上期介绍的花呗,其更高额度直接通过安全性更高的银行信贷负责。

4、免息期

另外从免息期来看,信用卡的最长免息期可以达到50-56天,通常要高于互联网消费信贷服务给出的免息期,免息期越长,意味给用户的优惠更大。

5、分期付款方式

而从分期付款方式来看,信用卡的分期付款期数给用户的选择更多,从1期至60期都有所对应。较长的账单期限,有助于在更大程度上分摊资金压力,熨平生活支出的大幅波动,但因为有分期费率存在,更长期限意味更多的利息支出增加消费成本,所以要根据自己实际情况稳定地管理现金流。

6、支付场景

信用卡经过多年的发展,支付场景已经涵盖日常生活的方方面面,如生活娱乐、商旅出行、通讯交流等。场景越广泛实用性越高,虽然花呗与白条也可在线上线下进行支付,但与信用卡相比仍存在平台壁垒,跨平台支付受限。

7、积分与增值服务

最后在积分与增值服务上,信用卡有着更强大的优势,不仅可以提供大众化的优惠活动,还有如高尔夫、体检、商务度假等高端增值服务。

总结

通过以上对比可以看出,互联网消费信贷服务是信用卡的强大补充,如果长期专注于某一平台的线上消费,互联网消费信贷服务以其众多优惠和便捷的支付方式成为很好的选择;而若消费场景多样,遍及网络与实体,则信用卡的优势更加明显。我们可以根据自身需求进行选择,但我们要始终明确,不论信用卡还是互联网消费信贷服务都是透支未来消费当下,不论选择什么机构与服务,我们都要理性消费,不要让债务支配自身生活。

以上就是“那些藏在APP里的金融好物(下):互联网消费信贷工具和信用卡哪个更实用?”的介绍,希望对您有所帮助。