商业养老金来了!与个人养老金有何不同?

发布时间:2022-12-07 10:56:01

文章作者:理财教育网

个人养老储备又有“新生力量”加入?

12月1日,银保监会发布《关于开展养老保险公司商业养老金业务试点的通知》,明确自2023年1月1日起,在北京市、江苏省等10个省(市)开展商业养老金业务试点。

图片来源 | 中国银行保险监督管理委员会

而就在不久前,人社部等五部门联合发布了《个人养老金实施办法》,并于11月25日宣布个人养老金制度在北京、上海等36个先行城市或地区启动实施。

个人养老金业务正式开闸不久,商业养老金业务试点又来了!个人养老金和商业养老金之间有怎样的联系呢?二者又有何共同点与区别?

01 二者联系

我们先来明确一下二者的定义。

个人养老金是指政府政策支持,个人自愿参加、市场化运营、实现养老保险补充功能的制度。

商业养老金是指个人自愿参与,市场化、法治化运作的养老金融业务,商业养老金业务包括养老账户管理、养老规划、资金管理和风险管理等服务,可满足客户生命周期内多样化养老需求。

二者联系:

商业养老金进一步满足了消费者的多样化养老保障需求,对个人养老金制度发展具有支持和补充的作用。

02 相同点

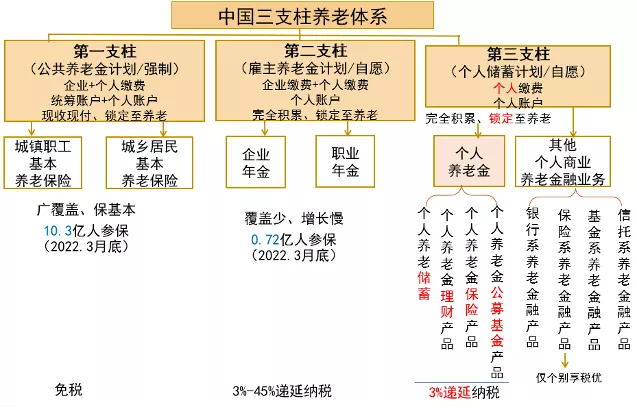

1、同属于第三养老支柱

“养老三支柱”是指以国家统筹的基本养老金、企业主导的补充养老金和个人养老金组成的养老保障体系。是国家上普遍采用的养老金制度模式,由世界银行于1994年提出。

图:中国三支柱养老体系及对比

资料来源:北培研究院整理

相比发达国家而言,目前,我国的养老三支柱体系建设尚不均衡较为依赖基本养老保险制度,第二支柱企业年金等覆盖面小、惠及群体有限,第三支柱目前基本处于起步阶段,仍有较大发展空间。

而个人养老金和商业养老金业务,同属于第三支柱的组成部分。

2、都属于自愿参与

个人养老金和商业养老金都属于个人参与、个人承担所有缴费的养老储备方式。

03 不同点

1、性质不同

个人养老金是通过政策支持、市场化运营,实现养老保险补充功能的养老保险制度;

而商业养老金是由商业养老保险公司市场化运作的养老金融业务。

2、税收优惠不同

个人养老金可享受税收优惠政策;

商业养老金不享受相关个人所得税税收优惠政策。

3、参与门槛不同

个人养老金要求参与人是中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者;

而参与商业养老金业务,只需要年满18周岁,就可以与养老保险公司签订相关业务合同,通过商业养老金账户长期积累养老金。

图片来源 | 包图网

4、可投产品不同

个人养老金资金账户用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,产品类型丰富多样。

而商业养老金客户只可选择购买养老保险公司提供的具有不同期限、风险、流动性等特征的多种商业养老金产品。产品设计以积累养老金为主要功能,支持个人长期持续积累养老资金,并可提供一定的身故、意外伤害等附加风险保障。

5、上限限制不同

个人养老金参加人每年缴纳个人养老金额度上限为12000元;

商业养老金目前没有缴纳额度限制,可以根据个人实际需求进行配置,想多领就可以多存。

6、封闭性不同

个人养老金的资金账户封闭运行。参加人在达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形时,可以按月、分次或者一次性领取个人养老金;

而商业养老金建立了锁定养老账户和持续养老账户双账户,兼顾了长期投资和流动性的需求。

客户存入账户的资金有一部分按比例进入锁定养老账户,用于购买相应产品,到客户60岁时方可支取,具有一定的封闭性;持续养老账户内的资金同样可以用于长期投资,但相对而言流动性更强,客户可根据约定更换产品或获取相应资金。

图片来源 | 包图网

7、适用人群

由于个人养老金参加人每年缴纳个人养老金额度上限为12000元,因此,部分人群可能受个人养老金上限或退休年龄限制等因素影响,导致无法完全满足养老需求。

而目前,商业养老金还没有缴纳额度限制,此外,本次《关于开展养老保险公司商业养老金业务试点的通知》提出,试点要探索利用多渠道开展商业养老金业务,更广泛地覆盖和触达广大人民群众,特别是新产业、新业态从业人员和灵活就业人员。

因此,部分高收入人群、部分年龄较大的工作者,以及年满18岁但无社会保险的灵活就业人群等较为适合参与商业养老金业务。此外,由于能够提供更为灵活且多元化的服务,部分对资金流动性要求较高的人群同样适合参与。

以上就是个人养老金与商业养老金的联系与区别,你了解了吗?

值得注意的是,个人养老金与商业养老金的投资、选购都会由个人进行,因此,选什么产品、怎么选,都需要研究与决策。一方面,自己学习一些基本的养老金融知识非常必要;另一方面,也可以把资金交给专业人士打理。

而对于专业的理财师而言,个人养老金与商业养老金业务的接连开展表明“第三支柱”发展提速。未来,面对庞大的养老需求与广阔的养老金融市场,理财师要想“独当一面”,必定需要具备专业的养老财务规划能力,努力成为具备过硬技能与优良服务素养的人才。

以上就是“商业养老金来了!与个人养老金有何不同?”的介绍,希望对您有所帮助。