中国养老城市服务需求报告出炉,理财师应当关注哪些要点?

发布时间:2023-01-16 14:07:45

文章作者:理财教育网

近日,《中国城市养老服务需求报告2022》发布(以下简称《报告》)。《报告》指出了城市居民在养老服务、养老财富储备方面呈现的新需求、新趋势,为养老、金融行业人员提供了一份城市居民养老“画像”。

在这份《报告》中,都有哪些要点值得我们理财师关切呢?

01

- 理想很丰满 -

普遍认同提早规划与多元配置

调查结果显示,大众对养老财富储备的重视程度高,且普遍认同采取多元化的方式抵御风险,说明“有备而老”的理念得到了一定普及。

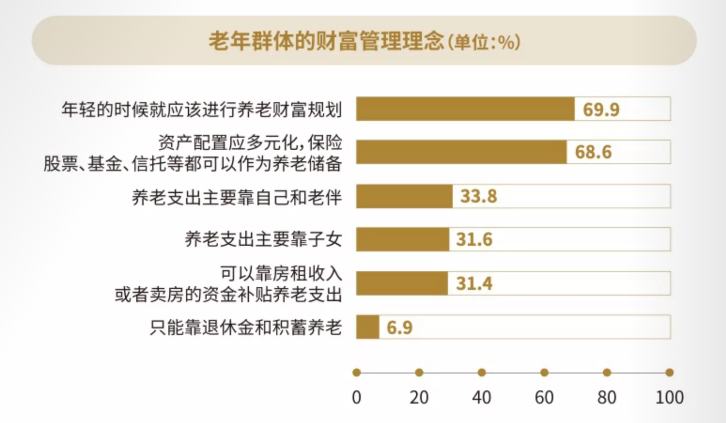

对于城市居民关心的养老热点问题,养老相关的财富储备和支出紧跟在心理健康和身体健康之后,位居第三,占比46.5%。在养老财富管理理念方面,近七成城市居民高度认可“年轻时就应该进行养老财富规划”(69.9%)和“资产配置应多元化,保险、股票、基金、信托等都可以作为养老储备”(68.6%)的理念。

但是,在面对“未来养老要花多少钱”的具体问题时,部分人的“理想很丰满”,对养老总支出的预期偏低。

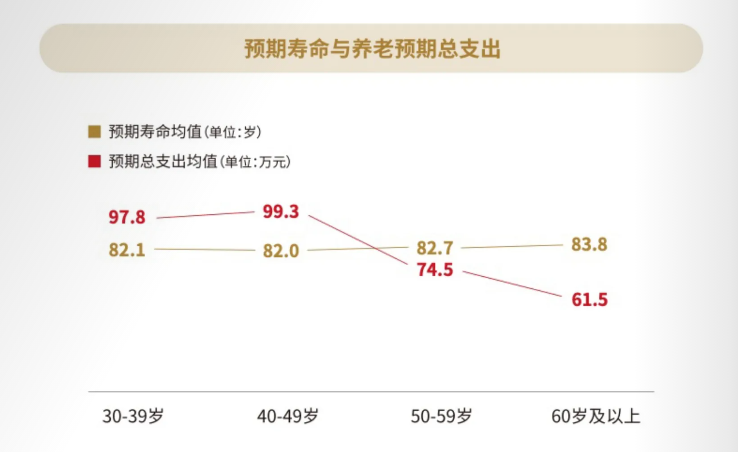

数据显示,城市居民预计养老总支出平均83.64万元。在不同年龄群中,30-49岁居民预计养老所需资金均值接近100万元,60岁以上居民预期仅61.5万元。中老年人预期寿命更长,但养老支出预期却更低,养老费用缺口显现。

02

- 现实很骨感 -

结构失衡,不可持续的财富管理方式

尽管城市居民普遍认同养老需要提前规划和做准备,并按照多元化的方式配置养老资产,但是在实际行动中,“现实很骨感”。

一方面,仍有10%的居民没有考虑过养老问题,还有2.6%的居民考虑过但没有采取实际行动。

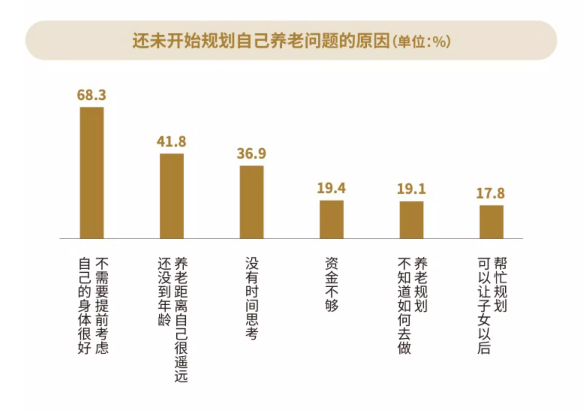

关于未做养老规划的原因,有部分城市居民未意识到要提前规划和为养老储备,如“自己的身体很好不需要提前考虑”(68.3%)和“还没有到年龄,养老距离自己很遥远”(41.8%)。其中,缺乏专业的指导也是原因之一,在未做规划的人群中,19.1%的居民不知道如何去做养老规划。

另一方面,在实际行动中,城市居民进行财富管理时面临着结构失衡和不可持续的问题。

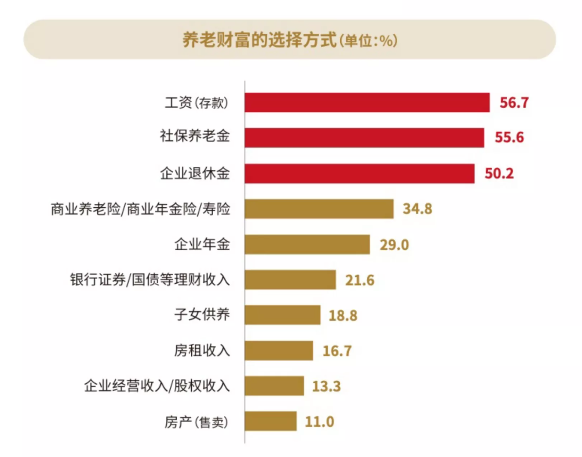

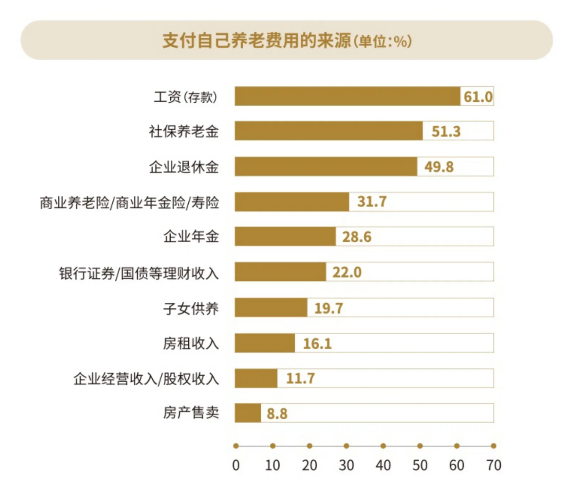

城市居民在规划未来养老财富时,选择工资(存款)、社保养老金、企业退休金的占比较高,分别为56.7%、55.6%和50.2%。同样地,未来养老费用来源也主要以工资(存款)(61.0%)、社保养老金(51.3%)和企业退休金(49.8%)为主,而后两位均属于第一支柱的基本养老保险。

长期来看,存款无法抵御通货膨胀的风险,而社保养老金与企业退休金又面临增长率逐年降低的情况。城市居民的养老费用设计结构失衡,主要依赖第一支柱,并不具有可持续性。

03

- 未来很遥远 -

“百岁人生”的筹划需要理财师的参与

未来的确很遥远,但人生变幻莫测。正因此,只有把握现在,提早进行系统规划,才能从容应对老年生活。

身为理财师,我们要意识到,“百岁人生”的筹划需要理财师的参与。

随着个人养老金制度的出台落地,第三支柱养老金的建设提速,相信在未来,养老问题将能够从制度上得到妥善安排,居民也将运用更多金融手段来应对长寿风险、抵御通胀。

作为理财师,我们要加强投资者的养老规划教育,提高居民风险管理与规划意识,为他们提供具有针对性的养老规划建议,帮助他们真正实现“百岁人生”的目标。

以上就是“中国养老城市服务需求报告出炉,理财师应当关注哪些要点?”的介绍,希望对您有所帮助。