理财师必看:1.75%!解读2022年中国家庭财富变动趋势

发布时间:2023-02-27 13:40:42

文章作者:理财教育网

近日,西南财经大学中国家庭金融调查与研究中心、蚂蚁集团研究院、蚂蚁理财智库联合发布了《2022年中国家庭财富变动趋势——中国家庭财富指数调研年度报告》(以下简称《报告》)。

《报告》基于对家庭财富变化、资产配置、购房意愿等情况的调查研究结论,深度观察了储蓄、房产、金融投资在家庭财富中的年度演变情况。该报告内容详实、信息权威,为理财师工作开展提供了一定参考。

01

家庭财富增幅趋缓

投资理财平均收益率低于同期

2022年,家庭财富与收入增速呈现“先下降后上升”走势。受新一轮疫情、俄乌战争、美国加息等因素影响,前三季度增速趋势整体放缓,第四季度,疫情防控政策优化叠加年终因素,增速有所回升,家庭财富指数与家庭收入指数分别为100.9和100.5,但仍低于去年同期水平。

家庭投资理财收益率同样呈现“V字型”,2022全年平均收益率为1.75%,相较于前三季度的-1.06%,四季度以来明显好转,但低于去年同期的2.80%。

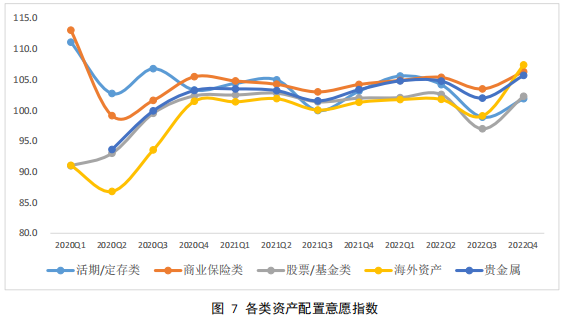

而在资产配置方面,2022年商业保险及贵金属等避险资产的配置意愿较强,主要权益类资产配置意愿先降后升。受优化疫情防控政策的影响,第四季度股票/基金类与海外资产类资产配置意愿增长,值得注意的是,海外资产的配置意愿上升明显,高于其他类型资产。

02

偏爱商业养老保险和理财产品

近6成居民愿为投资咨询服务付费

针对个人养老金账户开通,2022年第四季度超七成居民知晓个人养老金制度启动实施政策,约三成已开通个人养老金账户。

居民开通个人养老金账户的主要原因是进行强制储蓄(44.8%)和享受税收优惠(43.3%),而不开通的主要原因同样有账户实施强制储蓄(22.1%),此外还有养老储备(21.2%)和其他考虑因素(37.0%)。

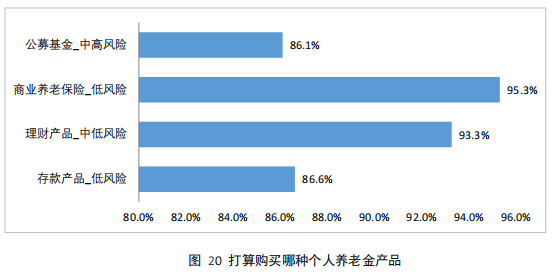

在个人养老金产品选择上,商业养老保险(95.3%)和理财产品(93.3%)等中低风险养老产品受到偏爱。其中,从收入分组来看,以存款和公募基金为例,中低收入群体更愿意购买低风险养老产品,高收入群体更愿意购买中高风险养老产品。

在个人养老金投资咨询服务模式的选择上,86.3%的居民在购买个人养老产品时更倾向于自主选择、自主决策的服务模式。此外,有近六成居民愿意为个人养老账户的投资咨询服务付费,近五成居民更愿意采取按投资规模收取一定比例的投资咨询服务费用的付费模式。

03

家庭消费增速总体放缓

刚性及改善型住房需求增加明显

2022年家庭消费保持增加但增速总体放缓,四季度有所好转,整体趋势向好。相比2021年,2022年四季度的生存型和发展型消费增速有所上升,享乐型消费总量下降但降幅有所收窄。

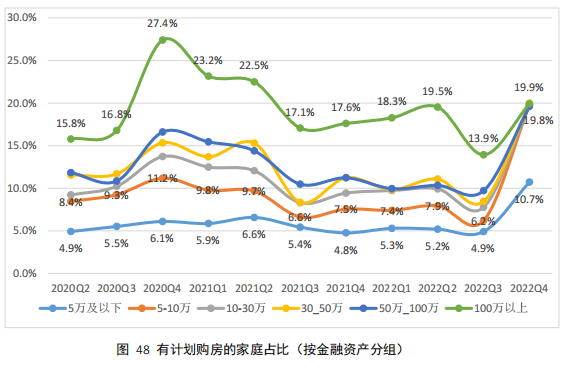

此外,计划购房方面,家庭投资性住房需求减弱,刚性及改善型住房需求仍在且增加明显。2022年整体计划购房意愿不乐观,但在四季度开始明显上升,表明了随着全国疫情放开、房地产政策放松及居民消费信心的逐渐恢复,人们的购房意愿明显好转,整体趋势向好。

这三年来,疫情改变了居民未来收入预期及风险偏好,在很长一段时间内影响了家庭的消费、储蓄与投资决策。2022年,受疫情防控政策优化的影响,我国家庭财富变动趋势与未来预期看好,家庭投资理财将有新变动。对于理财师而言,这是一个“新信号”。

作为“家庭财务健康的守护者”,理财师要时刻关注中国家庭未来财富管理新趋势,不断调整投资策略,为客户的家庭财富保驾护航。

以上就是“理财师必看:1.75%!解读2022年中国家庭财富变动趋势”的介绍,希望对您有所帮助。