“不保本”的净值型理财产品,值得买吗?

发布时间:2021-07-30 10:13:13

文章作者:理财教育网

所谓“净值型理财产品”,就是没有预期收益率,根据产品在市场的实际投资报价来计算收益的理财产品。“净值”是资产组合的计价方式,它的计算公式是:单位净值=产品所投资的资产总净值/产品份额。

乍一听这种产品风险更高、容易亏损,但事实真的是这样吗?

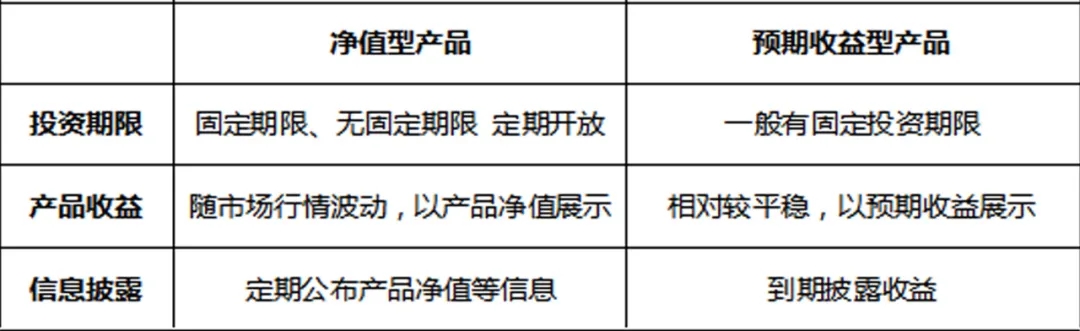

01.净值型理财产品VS预期收益型产品

过去银行理财产品都属于“预期收益型”,比如一款理财产品的预期收益率是4.5%,期限为6个月,银行实际投资收益率为6%,产品到期后,银行会给投资者4.5%的收益,多出来的1.5%算作银行利润。

但如果银行的投资收益不理想,只有2.5%,那么银行仍旧要给投资者4.5%的收益,亏损的2%也要算作自己的。

这种刚性兑付存在很大风险,如果经济环境不景气,将会给银行带来巨大的经营压力。2018年,“资管新规”的落地,要求银行理财产品向净值化逐渐转型。

02. 净值型理财产品的优势

千万要注意!净值型产品虽然“不保本”,但不等同于高风险产品。它和传统银行理财产品一样,也设置了不同的风险等级。净值型理财产品改变的只是估值计价方式,并不意味着本金亏损的概率在提升。

敲黑板——净值型理财产品的优势有哪些?

估值方式不同!

流动性相对更好!

信息披露更加透明!

风险评级更为丰富!

收益更具有潜力!

03. 净值型产品发行速度加快

2021的下半年已经开局,根据Wind数据显示,今年上半年共有293家银行及20家银行理财子公司发行28083只理财产品,其中净值型产品占比50.3%,比去年同期增长29.5%,其中,理财子公司发行产品数量达到2485只,同比增长了151%,且均为净值型产品。

从时间上看,上半年净值型理财产品的发行量呈现出上升趋势。今年1月发行的非净值型理财产品占57.3%,而6月新发行的非净值型产品占比已降至39.8%。

04. 为什么选择净值型产品

在CFP国际金融理财师认证培训课程中,我们一再强调,进行投资规划时要选择与自己风险承受能力相匹配的金融产品。

所以选择净值型产品不光是顺应监管政策的需要,站在投资者的立场上,要一步步培养自身的理财意识,改变以往的投资习惯,全面认识、评估、把握经济状况,因为理财意识很有可能会决定一个人未来的经济命运。

同时,选择净值型产品可以缓解个体的投资风险,帮助投资者了解金融产品资产变化的情况和风险状态。

CFP课程中曾讲解过,在做资产配置的时候,要根据每个人的具体情况进行分析,根据投资期限、风险容忍度来明确投资者属性,并找到对应的投资策略,比如保守配置、相对保守、适中配置、相对激进、激进配置等。

更加清楚投资风险,学会更多金融理财知识,选择与自己风险相匹配的产品。

免责声明:本文中的信息或所表述的意见,均不构成对任何人的投资建议。

以上就是““不保本”的净值型理财产品,值得买吗?”的介绍,希望对您有所帮助。