AFP每日一题—资本市场线与投资者最优资产组合选择

2025-06-25 11:00:35

作者:理财教育网

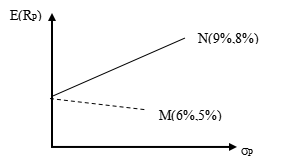

已知基金 M 的预期收益率和标准差分别为 5%和 6%;基金 N 的预期收益率和标准差分别为 8%和 9%,两者的相关系数为-1。下列由基金 M 和基金 N 构造的资产组合中,在有效集内的是( )。

A.基金 M 占 90%,基金 N 占 10%

B.基金 M 占 70%,基金 N 占 30%

C.基金 M 占 80%,基金 N 占 20%

D.基金 M 占 50%,基金 N 占 50%

答案:D

![]()

解析:根据题干可以绘制出由M和N构成的投资组合的收益与风险坐标,因为二者相关系数为-1,因此存在资产组合P,其标准差为0,即:│wM×σM-(1- wM)×σN│=0,wM×6%=(1- wM)×9%,求得wM=60%,即当基金M和基金N构成无风险资产组合P时,M的比重为60%,N的比重为40%。坐标中P到N的实线部分为资产组合的有效集,所以基金N的比重要大于40%,基金M的比重要小于60%,只有D符合。答案为D。

以上就是“AFP每日一题—资本市场线与投资者最优资产组合选择”的介绍,希望可以帮助各位考生。

相关推荐

- 指南: AFP报名时间及入口 报考资讯

- 课程: AFP认证培训免费试听

- 资料: AFP历年真题下载 免费在线题库

相关阅读

- AFP每日一题—资本市场线与投资者最优资产组合选择 2025-06-27

- AFP每日一题—资本市场线与投资者最优资产组合选择 2025-06-25

- AFP每日一题—资本市场线与投资者最优资产组合选择 2025-06-25

- AFP每日一题—资本市场线与投资者最优资产组合选择 2025-06-23

- AFP每日一题—多个风险资产的可行集和有效集与投资者的选择 2025-06-19

- AFP每日一题—理财产品的分类 2025-06-17

- AFP每日一题—相关系数、两种资产构造的资产组合的收益与风险 2025-06-13

- AFP每日一题—单个资产收益率服从正态分布的计算 2025-06-11