循环贷:比信用卡额度大,比普通贷款灵活,适合你吗?

发布时间:2025-09-18 14:15:53

文章作者:理财教育网

你是否遇到过短期资金周转的难题?既不想一次性借太多浪费利息,又希望随借随还、灵活支配?循环贷或许可以满足你的需求。

一、什么是循环贷?

循环贷,本质是银行授予你的一个“可循环使用的信用额度”。可以把它类比成信用卡额度,在授信期内(如3年),可以随时借款、还款,额度恢复后即可重复使用。

核心特点:“一次审批,循环使用”,无需反复申请。

举例:若你的循环贷额度为10万元,首月借5万,次月还款后,额度恢复至10万,可再次支取。

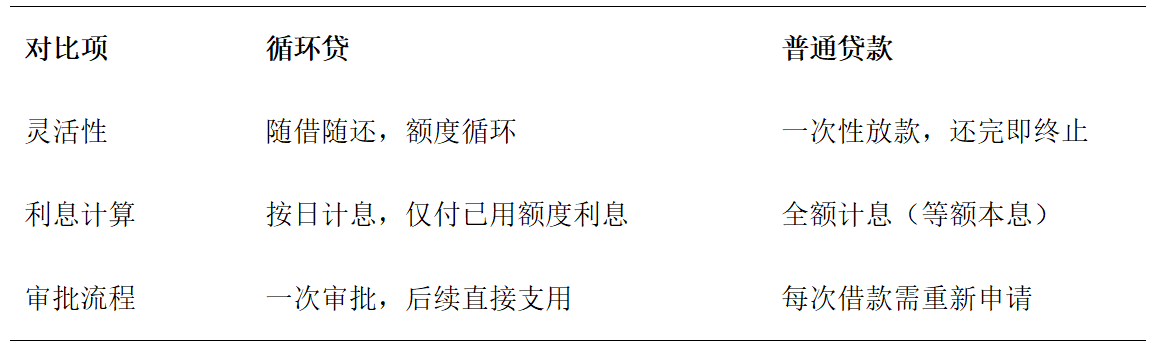

二、循环贷和普通贷款有什么区别?

循环贷:短期周转、不确定资金需求(如生意现金流、装修分段付款)。

普通贷款:长期大额固定支出(如买房、买车)。

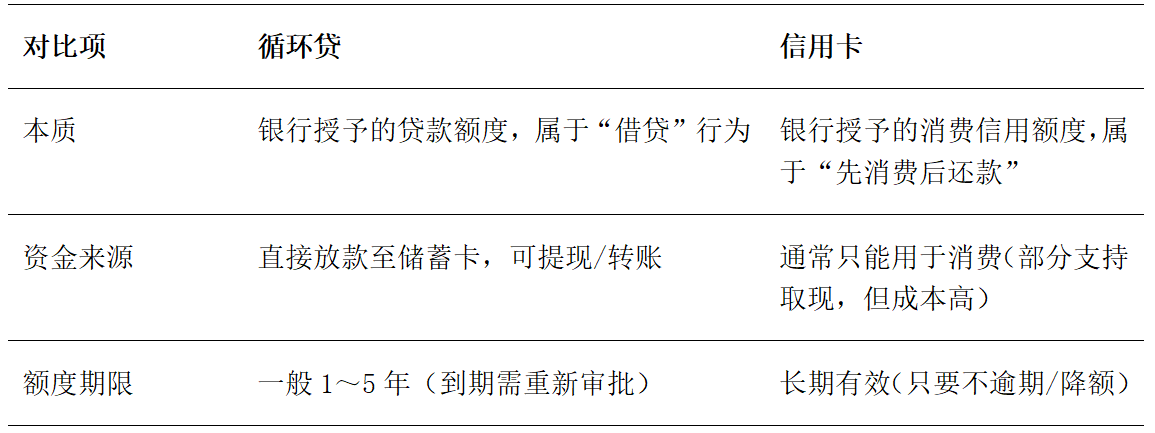

三、循环贷和信用卡有什么区别?

在资金周转时,循环贷和信用卡都能提供“随借随还”的灵活性,但它们的设计逻辑、使用场景和成本结构截然不同

1. 额度来源与性质不同

关键区别:

循环贷是“现金贷款”,资金可自由支配(但受银行监管用途);

信用卡是“消费工具”,主要用于刷卡支付,取现成本较高。

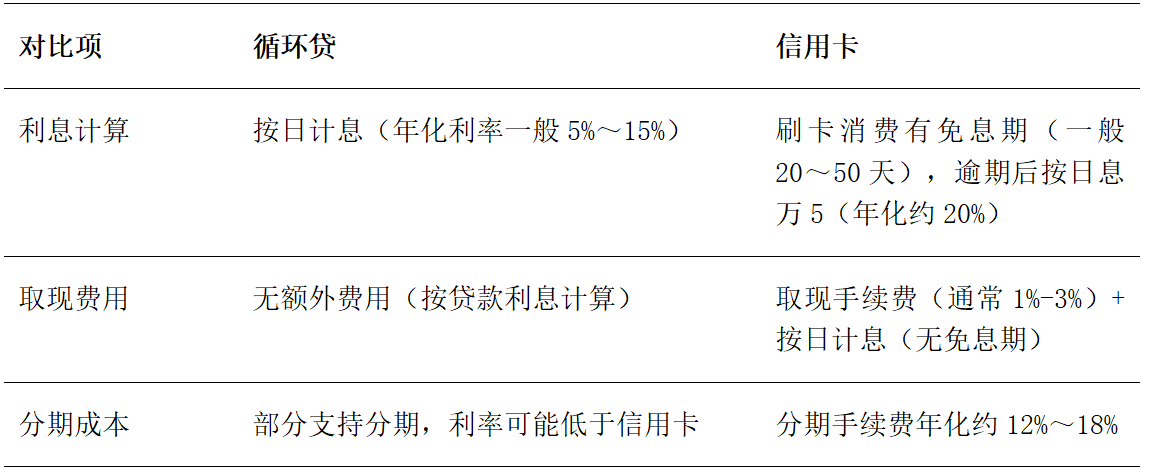

2. 资金使用成本对比

结论:

短期周转(<50天):信用卡免息期更划算;

长期使用:循环贷利率通常更低;

取现需求:循环贷成本远低于信用卡。

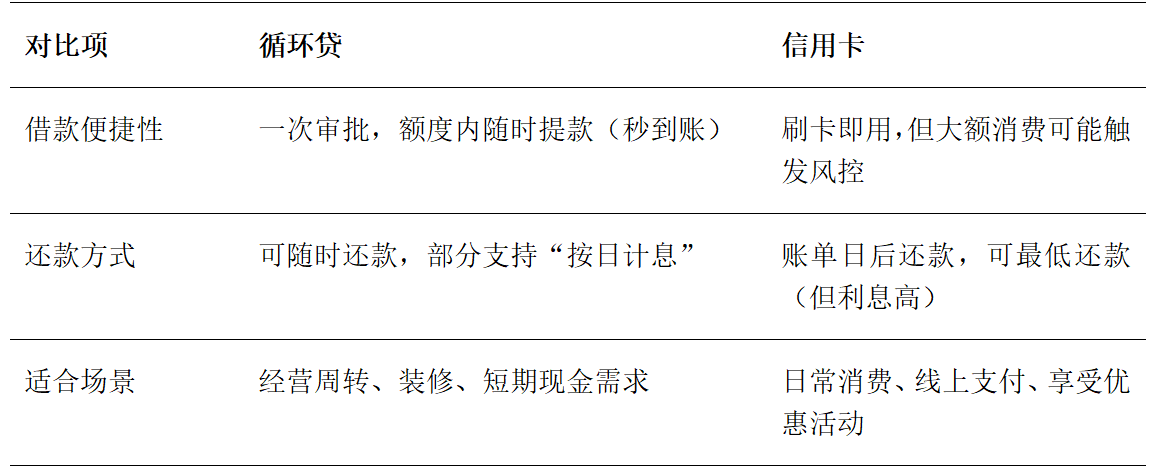

3. 灵活性与适用场景

如何选择?

选循环贷:需要大额现金周转(如生意资金、医疗应急);

选信用卡:主要用于日常消费,并利用免息期和优惠活动。

四、循环贷的“隐藏规则”

额度非永久:授信期通常2~5年,到期后需重新评估资质。

用途受限:不得用于购房、炒股等银行禁止领域,违规可能被收回额度。

过度依赖风险:频繁支用可能影响征信记录,增加负债率。

提醒:

部分银行会收取额度管理费(未使用也可能收费),签约前务必确认!

利率可能浮动,市场调整时利息成本会上升。

最后,循环贷像一把“双刃剑”,用得好能够拉动资金周转,用不好可能陷入债务循环。理性评估需求、了解合同条款,才能让它真正为你所用!

免责声明:文中看法和观点仅供参考不构成对任何人的投资建议。

以上就是“循环贷:比信用卡额度大,比普通贷款灵活,适合你吗?”的介绍,希望对您有所帮助。