硅谷银行光速破产、瑞士信贷“暴雷”、欧美银行股下挫,关于高净值客户风险管理的3个重点

发布时间:2023-03-17 09:33:34

文章作者:理财教育网

近日,硅谷银行光速破产、瑞士信贷银行“财报危机”,接连两起“黑天鹅”事件,全球资本市场的恐慌情绪走高,欧美大型银行股暴跌,银行体系稳定性受质疑。

黑天鹅事件主角之一,硅谷银行是总资产规模列全美第16位的区域性银行,遭受存款挤兑后破产,成为美国历史上第二大规模的银行倒闭事件。而另一主角,瑞士信贷则是全球第五大财团,瑞士第二大的银行。在全球50多个国家和地区设有分公司,总投资额达245亿美元,管理财产规模达11953亿瑞士法郎(折合人民币超9万亿元)。

这些事件会影响到中国银行业吗?

中国的利率环境非常平稳,不存在欧美银行的国债投资大幅浮亏和存款流失导致的流动性问题。此外,国内主要银行的经营风格趋于稳健审慎,资产负债表较为健康,金融体系稳定性强,不会发生与硅谷银行、瑞士信贷的类似风险,不少业内人士表态。

对高净值客户的风险管理有什么启示?

由于财富量级不同,高净值人群面临的财产风险比一般人群更为复杂和不确定。私人财富管理业务风险管理重点在于对于高净值客户的财富保护和全面的风险管理体系。

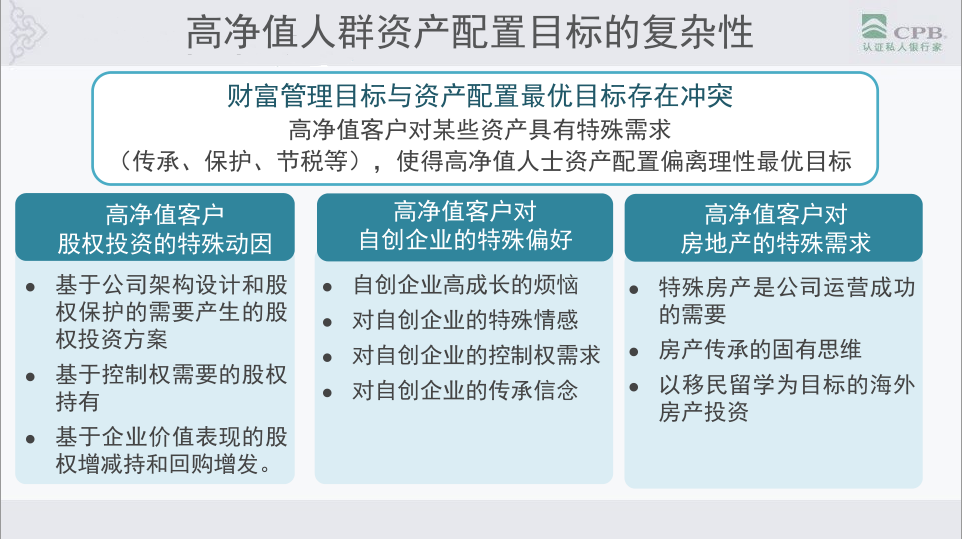

- 图片来源:CPB认证私人银行家课程 -

通常来说,高净值客户的风险管理包含三类:市场风险、政策风险和信用风险。

一、市场风险管理

由金融市场的不确定性和波动性带来的潜在损失的风险,主要包括汇率风险、流动性风险、利率风险和通胀风险等。

特点:高净值客户投资多领域、多种类、多币种,更容易受到多方面市场风险的影响。

解决方法:通过专业的资产配置方法尽可能降低高净值客户所面临的市场风险。

在市场风险管理中,汇率风险是高净值人士进行资产配置应考虑的首要因素。

从个人角度来说,采取资产负债头寸的主动积极管理可以规避汇率波动风险。如:增加软货币负债和支出,增加硬货币资产和收入。对于企业来说,则可以通过采取自然对冲和汇率管理工具进行风险管理。

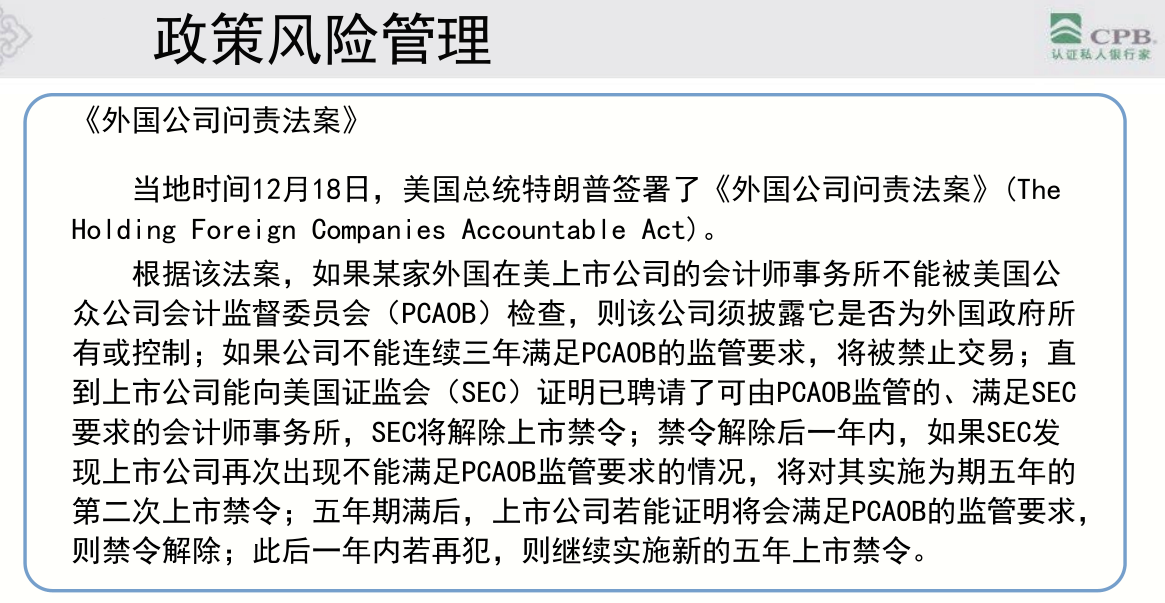

二、政策风险管理

高净值人士对政策变动的发生非常敏感。作为理财师,更应及时掌握各个国家和地区有关政策或条例法规的出台,并准确研判对高净值人士造成的影响。

- 图片来源:CPB认证私人银行家课程 -

三、信用风险管理

信用风险管理主要是针对有可能出现的交易对手违约而发生损失的风险管理。因此,一方面要留足安全边界,另一方面要审慎的评估交易对手。

外部环境方面,主要变现为行业发展不景气导致的利润下滑和宏观政策变动导致融资环境恶劣加剧流动资金紧张。

内部经营则主要体现在,经营不佳导致流动资金紧张,经营与投资战略激进导致的流动性风险,融资安排不合理和公司治理自身存在弊端等。

此次硅谷银行破产,有其主要服务对象高科技产业困境、美联储快速收紧货币政策等外部环境的影响,也与其经营结构、融资安排不佳等内部经营状况关系重大。

当下,无论客户数量,还是客户可投资的金融资产,中国私人银行市场仍旧是一个增量市场,且以较高的增速持续发展。而变幻莫测的全球市场又是高净值客户资产配置绕不开的话题,因此能否准确的把握契机、处理危机和洞察时机,成为稀缺性私行服务的竞争力核心。

文中所涉及的资料来自于网络

免责声明:文中信息或表述仅供参考,不构成对任何人的投资建议。

以上就是“硅谷银行光速破产、瑞士信贷“暴雷”、欧美银行股下挫,关于高净值客户风险管理的3个重点”的介绍,希望对您有所帮助。