股权转让一定要关注的五项涉税要素(上)

发布时间:2023-03-17 09:45:37

文章作者:理财教育网

根据我国的税收法律法规,股权转让行为不征增值税,仅涉及印花税和所得税。相较于股权转让造就的大量财富而言,印花税属于九牛一毛。因此,不论是法人股东转让股权,还是自然人股东转让股权,税务机关更关注所得税的缴纳情况。

近年来,税收公平备受重视,上有国务院强调、中有审计署监督、下有税务机关执行。股权转让的税后管理经常会暴露所得税税收风险,大额补税的案件频见报端或税局官方网站。股权转让的出让方应关注哪些所得税涉税要素,才能让财富落袋为安呢?

一.所得税申报缴税义务谁来承担?

按照我国现行税法,无论企业所得税还是个人所得税,都有纳税人和扣缴义务人的概念。其中,纳税人是纳税义务人的简称,是法律、行政法规规定的负有纳税义务的单位和个人。纳税人负有按规定缴纳税款的义务。

我国税收征管法明确:纳税人不进行纳税申报,不缴或者少缴应纳税款的,税务机关除向其追缴税款和滞纳金外,还可以并处不缴或者少缴税款50%以上5倍以下的罚款。

扣缴义务人是法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人。扣缴义务人负有代扣代缴、代收代缴税款义务,这些义务是法律基于行政便宜主义而设定的法定义务。

我国税收征管法明确:扣缴义务人应扣未扣、应收而不收税款的,税务机关除向纳税人追缴税款外,还可以对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下的罚款。

那么,在一项具体的股权转让行为中,谁应该负责申报所得税并缴纳税款呢?我们分以下四种情形进行阐释:

1.法人股东转让其直接持有的境内企业股权

按照我国的企业所得税法及其实施条例,法人股东转让股权应缴纳企业所得税。但是,法人股东的税收身份不同,承担企业所得税纳税申报义务的主体也不同。

(1)居民企业直接持股

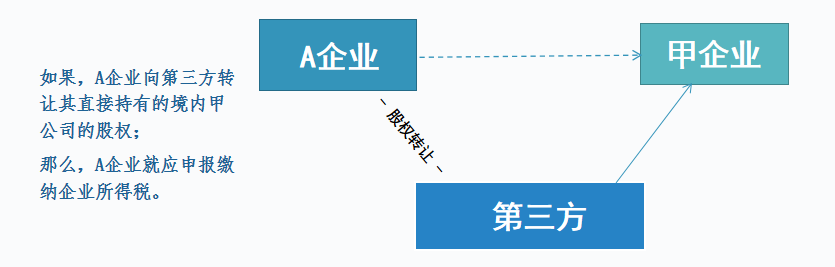

若法人股东是我国的居民企业,它转让其直接持有的境内企业股权,它作为纳税人,应申报缴纳企业所得税。

(2)非居民企业直接持股

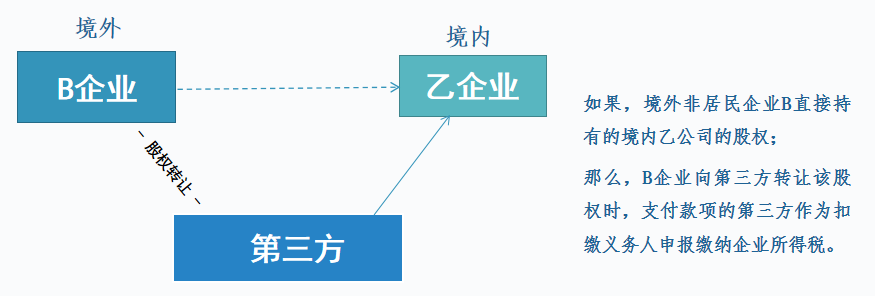

若法人股东是我国的非居民企业,它转让其直接持有的境内企业股权,企业所得税申报缴纳问题就复杂一些。

如果这个非居民企业是在中国境内设立的机构场所,那么,这个非居民企业就是股权转让中的纳税人,由它申报缴纳企业所得税。

如果这个非居民企业是设立在中国境外的企业,根据我国企业所得税法第三条第三款及第三十七条,支付款项的第三方作为扣缴义务人申报缴纳企业所得税。

当然,如果图中的第三方没有依法扣缴或者无法履行扣缴义务的,则B企业的纳税申报义务并没有免除,作为纳税人,它还是应当申报缴纳企业所得税的。

2.法人股东转让其间接持有的境内企业股权

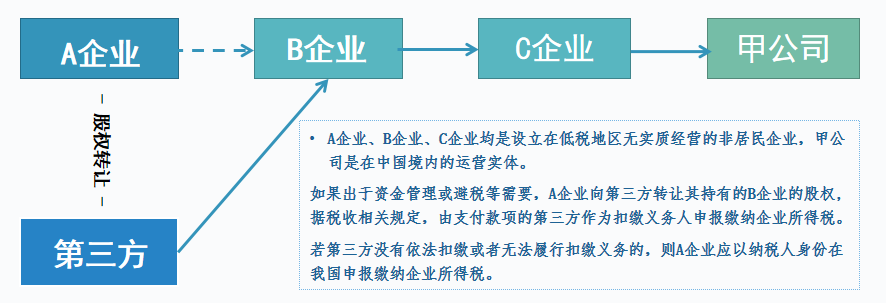

在复杂的公司架构中,法人股东还会通过中间层持股的方式,间接持有境内的居民企业。从企业性质上看,中间层或为法人企业,或为合伙企业。不同的中间层下,股权转让行为发生后,谁应当申报缴纳企业所得税呢?

(1)通过法人企业间接持股

在多重离岸架构中,通过上层交易,间接转让中间层公司的股权,出售境内企业或财产,是很常见的交易情形。纳税主体如下图所示:

(2)通过合伙企业间接持股

在我国,一些从事股权投资的投资人,会利用各地对私募股权投资优惠政策或者税收洼地的税收返还优惠,设立合伙企业进行间接股权投资。此时,纳税主体情况如下图:

3.自然人股东转让其直接持有的境内企业股权

对自然人股东转让其直接持有的境内企业股权,我国税法明确规定了以股权转让方为个人所得税的纳税人,以受让方为个人所得税的扣缴义务人。

在实际操作中,如果受让方是个人的,未履行代扣代缴义务,通常不予处罚,而是直接向出让方追缴税款。如:国家税务总局广州市税务局第一稽查局对伍某和潘某股权转让税务处理决定书中,即直接向出让方即伍某追缴个人所得税。

4.自然人股东转让其间接持有的境内企业股权

自然人股东转让其间接持有的境内企业股权,常见情形是自然人先通过合伙企业间接持有丙公司的股权,再由合伙企业直接转让其持有的丙公司股权。

按照我国现行税法,合伙企业层面无所得税,而是穿透到合伙人,自然人合伙人分得的所得按“经营所得”缴纳个人所得税。因此,自然人股东转让其间接持有的境内企业股权时,是个人所得税的纳税人。

- 未完待续 -

作者:北京当代金融研究院 研发主任 闫淑青

以上就是“股权转让一定要关注的五项涉税要素(上)”的介绍,希望对您有所帮助。