股权转让需关注的五项涉税要素(下)

发布时间:2023-03-17 10:27:15

文章作者:理财教育网

接上文,本文阐述股权转让需要关注的五项涉税要素的第四第五个要素。

四.纳税义务发生时间的规定

那么,如何判定股权转移之日呢?

1.个人股东的股权转让纳税义务发生时间

国家税务总局公告2014年第67号对个人股东的股权转让给出了六种判断依据:

受让方已支付或部分支付股权转让价款的;

股权转让协议已签订生效的;

受让方已经实际履行股东职责或者享受股东权益的;

国家有关部门判决、登记或公告生效的;

司法或行政机关强制过户、以股权对外投资或进行其他非货币性交易、以股权抵偿债务等股权转移行为已完成;

税务机关认定的其他有证据表明股权已发生转移的情形。

2.居民企业的股权转让纳税义务发生时间

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)

以及《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)对境内法人股东股权转让的判定条件做出明确:

企业转让股权收入,应于转让协议生效且完成股权变更手续之日,确认纳税义务发生。如果关联企业之间发生股权收购,转让合同(协议)生效后12个月内尚未完成股权变更手续的,应以转让合同(协议)生效日为重组日即纳税义务发生时间。

由于我国企业所得税按年度汇算清缴,因此,法人股权转让股权的,必须在股权转让的次年进行年度申报时,报送相关材料并缴清税款。

3.非居民企业的股权转让纳税义务发生时间

《国家税务总局关于非居民企业所得税管理若干问题的公告》(国家税务总局公告[2011]24号)、《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)以及《关于非居民企业所得税源泉扣缴有关问题的公告》 (国家税务总局公告[2017]年第37号)等文件明确:

非居民企业转让境内企业股权,纳税义务发生之日是指股权转让合同或协议生效,且境外企业完成股权变更之日。扣缴义务人应当自扣缴义务发生之日起7日内申报并解缴税款;扣缴义务人未扣缴或未足额扣缴应纳税款的,股权转让方应自纳税义务发生之日起7日内申报缴纳税款。

五.纳税地点的确定

股权转让行为中,交易的主体是转让方和受让方,交易的客体则是被投资企业的股权。这三者的主管税务机关很可能不一致。那么,发生股权转让行为后,纳税人、扣缴义务人应该向哪一个主管税务机关申报并缴税呢?

我们来看一个搞错纳税地点的案例:

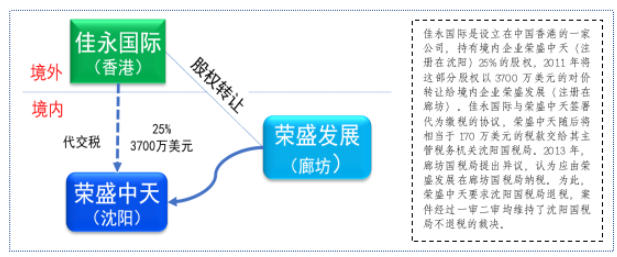

- 图示:纳税地点错误案例 -

搞错纳税地点,会让纳税主体付出很多人力和时间成本。那么,对股权转让纳税地点,相关税收法规是如何规定的呢?

1.居民企业转让股权纳税地点的规定

《中华人民共和国企业所得税法》第五十条规定:除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点;但登记注册地在境外的,以实际管理机构所在地为纳税地点。居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。比如,注册在北京的A公司,将其持有的上海B公司的股权,转让给深圳C公司。那么,企业所得税的纳税地点是北京A公司的主管税务机关。

2.非居民企业转让股权纳税地点的规定

(1)非居民企业向中国境内企业转让其持有的境内企业股权

我国企业所得税法第三十七条明确要求实行源泉扣缴,以支付人为扣缴义务人。依据国家税务总局公告2017年第37号文第七条,“扣缴义务人应当自扣缴义务发生之日起7日内向扣缴义务人所在地主管税务机关申报和解缴代扣税款”。

不过,国家税务总局公告2017年第37号第九条还规定,“扣缴义务人未依法扣缴或者无法履行扣缴义务的,取得所得的非居民企业应当……向所得发生地主管税务机关申报缴纳未扣缴税款”。

(2)非居民企业向非居民企业转让其持有的境内企业股权

国家税务总局公告2017年第37号明确:权益性投资资产转让所得,为被投资企业的所得税主管税务机关。比如,注册在英属维尔京群岛的A公司,将其持有的上海B公司的股权,转让给英属维尔京群岛C公司。那么,企业所得税的纳税地点是上海B公司的主管税务机关。

3.个人股东转让股权纳税地点的规定

国家税务总局公告2014年第67号文第十九条规定:个人股权转让所得个人所得税以被投资企业所在地地税机关为主管税务机关。比如,家住北京的自然人李某将其持有的上海甲公司股权转让给深圳的乙公司。个人所得税的纳税地点都是上海甲公司的主管税务机关。

- 完 -

作者:北京当代金融研究院 研发主任 闫淑青

以上就是“股权转让需关注的五项涉税要素(下)”的介绍,希望对您有所帮助。